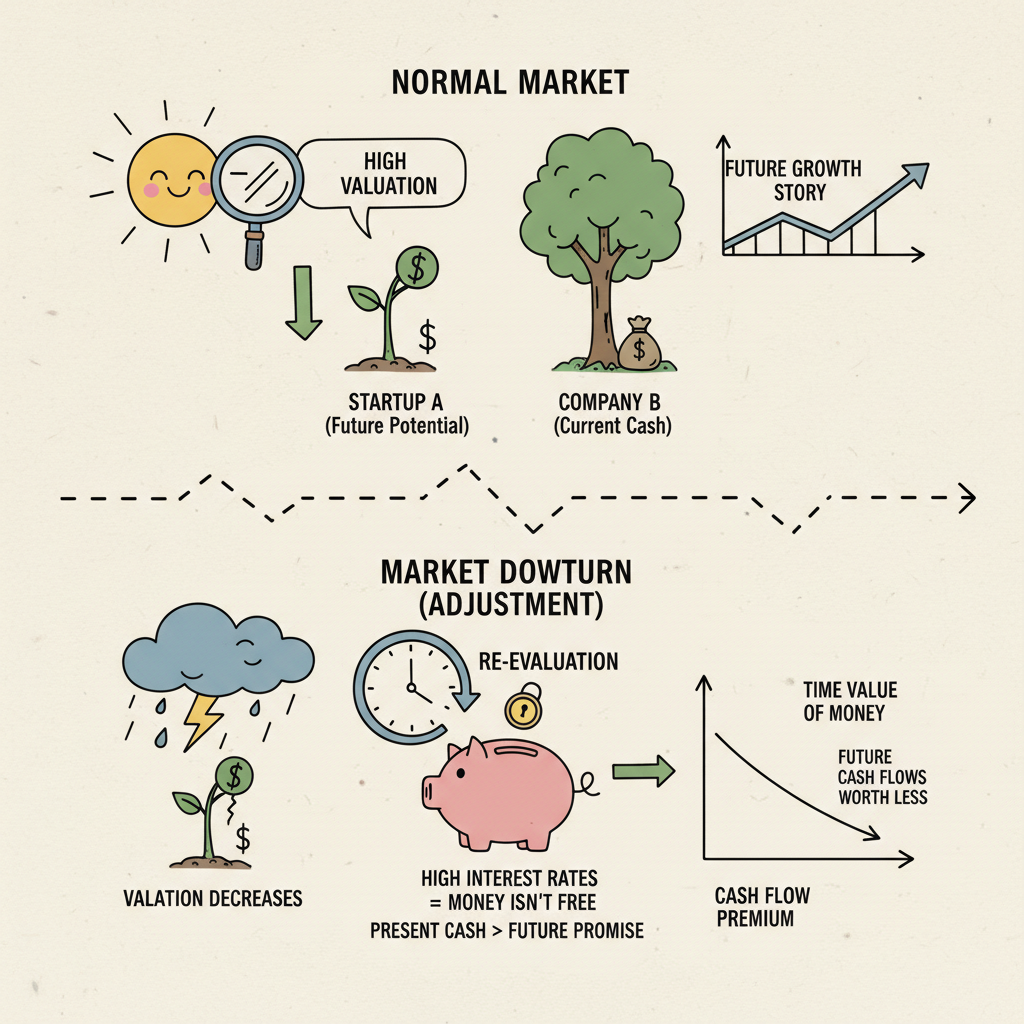

주식시장이 흔들릴 때 사람들이 가장 자주 하는 착각이 하나 있다. “지금은 그냥 겁먹은 장이라서 방어주로 피신하는 중이다”라는 해석이다. 반은 맞고 반은 틀리다. 조정장은 단순히 심리가 나빠지는 시간이 아니라, 시장이 기업의 시간을 다시 계산하는 시간이다.

어떤 기업은 “5년 뒤 대박”을 더 이상 비싸게 인정받지 못하고, 어떤 기업은 “이번 분기 현금이 실제로 찍히는가” 하나로 몸값이 다시 올라간다. 이때 다시 비싸지는 게 바로 현금흐름이 강한 기업이다.

최근 미국 고용지표에서 2026년 2월 비농업 고용이 -9.2만 명으로 발표되면서, 경기 둔화 우려와 정책 경로 재해석이 동시에 붙었다. 시장이 흔들릴 때 이 재평가는 더 빨라진다. 이유는 단순하다. 조정장에서는 ‘좋은 이야기’보다 ‘버티는 구조’의 가격이 먼저 올라가기 때문이다.

돈값이 비싸질수록 미래 스토리보다 현재 현금이 이긴다

핵심은 금리 수준 그 자체보다 “할인율이 높게 고정되는 시간”이다. 2026년 초 유효 연방기금금리(DFF)는 3.64% 수준으로 이어지고, 10년물은 대략 4.0~4.3%, 2년물은 3.4~3.6% 구간에서 움직였다. 이 조합이 의미하는 바는 명확하다. 시장이 아직 “돈은 공짜가 아니다”라는 전제를 버리지 않았다는 뜻이다.

이 환경에서는 밸류에이션의 무게중심이 뒤로 갈수록 급격히 가벼워진다. 말 그대로 7년 뒤, 10년 뒤 현금흐름의 현재가치가 더 많이 깎인다. 그래서 조정장에서 가장 먼저 프리미엄이 줄어드는 쪽은 ‘먼 미래 이익’으로 가격이 형성된 종목군이고, 상대적으로 버티는 쪽은 ‘지금 벌고 지금 남기는’ 기업군이다.

여기에 신용시장 변수가 한 겹 더 얹힌다. Baa-10년물 스프레드가 2026년 초 1.6~1.8%대로 움직인다는 건, 크레딧 자체가 붕괴한 위기는 아니지만 자금조달을 느슨하게 대하는 국면도 아니라는 뜻이다. 은행 대출태도(SLOOS)도 주기적으로 신용공급 여건을 점검하게 만들고, 이때 재무구조가 약한 기업은 “성장 서사”보다 “재무 체력”으로 평가받는다. 조정장에서는 이 차이가 생각보다 잔인하게 벌어진다.

그래서 현금흐름 강한 기업의 재평가는 방어적 취향이 아니라 계산의 결과다.

- 할인율이 높아질수록 가까운 현금이 비싸지고,

- 조달비용이 높아질수록 외부자금 의존 기업의 멀티플이 눌리며,

- 내부현금으로 투자·배당·자사주를 스스로 집행할 수 있는 기업의 선택지가 커진다.

여기서 많은 사람이 놓치는 포인트가 하나 있다. “현금이 많다”와 “현금흐름이 강하다”는 다르다. 전자는 스냅샷이고, 후자는 엔진이다. 조정장에서 시장이 원하는 것은 통장 잔고가 아니라, 흔들리는 매크로에서도 현금을 계속 만들어내는 엔진이다.

이번 재평가가 단기 방어주 장세를 넘어서는 이유

이번 구간을 단순한 위험회피로만 보면 중요한 단서를 놓친다. 첫째, 기업 이익의 총량보다 이익의 질이 더 중요해졌다. 미국 기업이익(세후 기업이익) 데이터는 분기별로 출렁였지만, 결국 시장이 더 비싸게 쳐주는 건 “회계상 이익”보다 “현금 전환 능력”이다. 이익이 나는데 돈이 안 남는 구조와, 성장률이 조금 낮아도 돈이 남는 구조는 조정장에서 전혀 다른 자산이 된다.

둘째, 주주환원은 조정장에서 ‘보너스’가 아니라 ‘신뢰 신호’가 된다. S&P 500의 2025년 1분기 자사주매입이 2,935억 달러로 분기 기준 기록을 찍었다는 사실은, 대형 기업들이 불확실성 구간에서도 내부현금으로 자본정책을 집행할 여력이 있음을 보여준다. 시장이 흔들릴 때 이런 기업은 “살아남는 기업”이 아니라 “규칙을 정하는 기업”으로 분류된다.

셋째, 팩터 데이터가 보여주는 것도 비슷한 방향이다. 2026년 1월 Fama-French 5팩터에서 수익성(RMW)과 투자(CMA) 관련 팩터가 플러스였다는 건, 적어도 그 시점의 시장 가격결정이 ‘무조건 성장’이 아니라 ‘질 좋은 이익과 보수적 자본배분’ 쪽으로 기울었음을 시사한다. 말하자면 장이 흔들릴수록 시장은 스토리보다 대차대조표와 현금흐름표를 더 진지하게 읽는다.

다만 이 흐름도 영구 법칙은 아니다. 세 가지 반전 조건이 있다.

첫째, 금리가 빠르게 내려가며 장기할인율이 크게 떨어지면 장기성장주 프리미엄이 다시 강해질 수 있다.

둘째, 경기침체가 깊어져 매출 자체가 꺾이면 “현금흐름 강자”도 타격을 피하지 못한다.

셋째, 지정학·정책 쇼크가 비용구조를 급변시키면 현재의 품질 우위가 빠르게 재편될 수 있다.

결론은 간단하다. 미국 증시 조정장에서 현금흐름 강한 기업이 다시 평가받는 이유는 취향이 아니라 시간의 가격 때문이다. 돈값이 비싼 구간에서는 먼 미래의 약속보다 당장 돌아오는 현금의 신뢰도가 더 높은 자산으로 취급된다.

조정장은 공포의 시간이기도 하지만, 동시에 기업의 체력이 숫자로 드러나는 시간이다. 그리고 그 숫자 중에서 가장 비싼 숫자가 결국 현금흐름이다.

투자 판단은 각자의 책임 영역이지만, 지금 시장을 읽는 프레임 하나만 고르라면 이 문장으로 충분하다.

“조정장은 성장의 가능성을 부정하는 구간이 아니라, 현금흐름의 확실성에 다시 가격표를 붙이는 구간”이다.

Reference list

- https://www.bls.gov/news.release/empsit.nr0.htm

- https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

- https://fred.stlouisfed.org/graph/fredgraph.csv?id=DFF&cosd=2026-01-01

- https://fred.stlouisfed.org/graph/fredgraph.csv?id=DGS10&cosd=2026-01-01

- https://fred.stlouisfed.org/graph/fredgraph.csv?id=DGS2&cosd=2026-01-01

- https://fred.stlouisfed.org/graph/fredgraph.csv?id=BAA10Y&cosd=2026-01-01

- https://www.federalreserve.gov/data/sloos.htm

- https://fred.stlouisfed.org/graph/fredgraph.csv?id=CP&cosd=2023-01-01

- https://www.prnewswire.com/news-releases/sp-500-q1-2025-buybacks-set-quarterly-record-at-293-billion-up-20-6-helping-eps-growth-impact-and-expenditures-expected-to-decline-in-q2-2025--302490913.html

- https://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html

- https://www.newyorkfed.org/markets/reference-rates/sofr

- https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histimpl.html