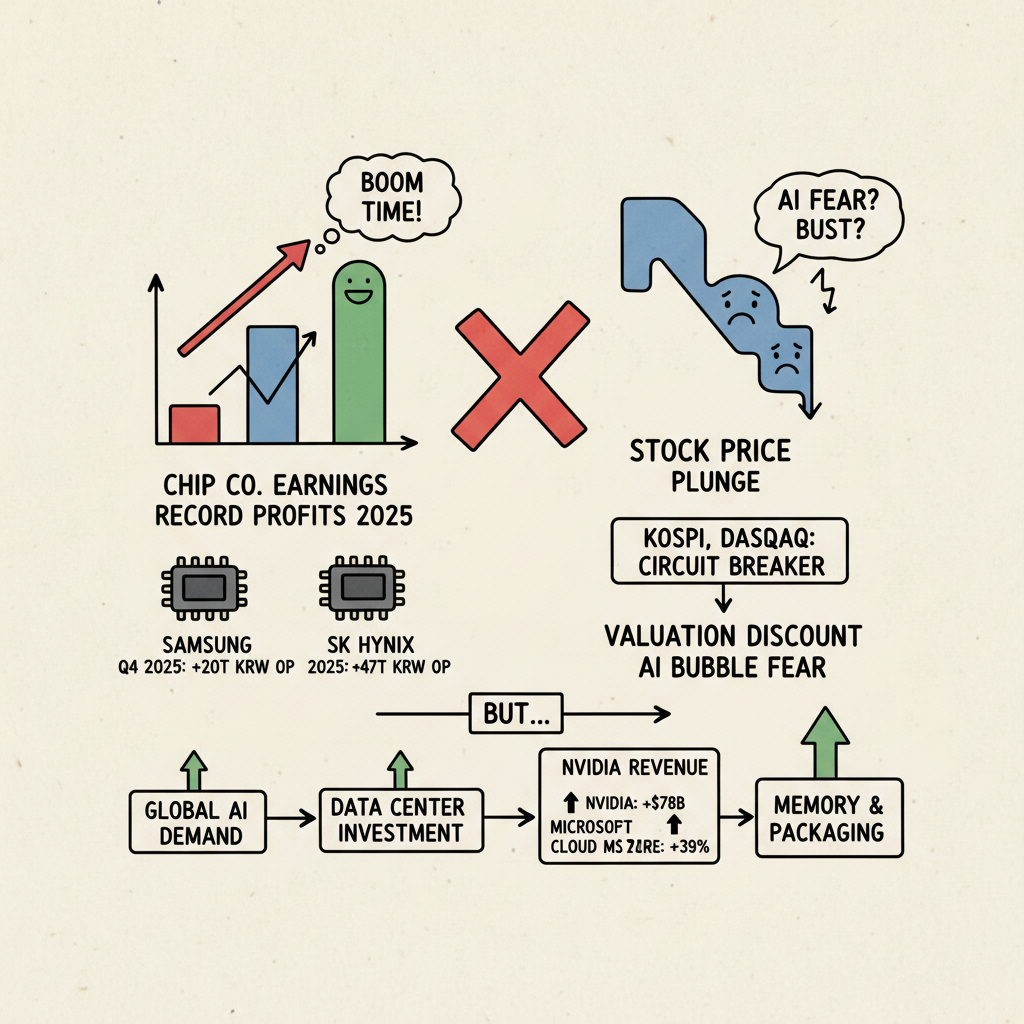

주가 화면만 보면 분위기는 거의 재난 영화다. 삼성전자와 SK하이닉스가 하루에 각각 큰 폭으로 밀리고, 코스피·코스닥에는 사이드카를 넘어 서킷브레이커까지 걸렸다. 체감은 “AI 사이클 끝난 것 아니냐” 쪽으로 빠르게 기울기 쉽다. 문제는 체감과 숫자가 같은 방향으로 움직이지 않는다는 점이다.

실적 숫자만 놓고 보면 두 회사는 오히려 메모리 업사이클의 정점 구간에 가깝다. 삼성전자는 2025년 4분기 매출 93.8조 원, 영업이익 20.1조 원으로 분기 기준 사상 최대를 냈고, 반도체(DS) 부문만 봐도 매출 44.0조 원, 영업이익 16.4조 원을 기록했다. SK하이닉스는 더 공격적이다. 2025년 연간 매출 97.1조 원, 영업이익 47.2조 원으로 연간 기준 사상 최대를 새로 썼고, 4분기 영업이익률은 58%까지 올라왔다. 숫자만 보면 ‘공포’보다 ‘호황’에 가까운 성적표다.

1) AI 수요는 꺼진 게 아니라, 더 상류에서 계속 뜨겁다

AI 반도체 서사의 핵심은 결국 데이터센터 투자다. 이 수요가 꺾이면 메모리도, 패키징도, 네트워크도 연쇄적으로 식는다. 그런데 최근 글로벌 상류 체인을 보면 아직은 반대 신호가 더 강하다.

엔비디아는 2026 회계연도 4분기 매출 681억 달러, 데이터센터 매출 623억 달러를 발표했고, 다음 분기 가이던스도 780억 달러(±2%)를 제시했다. 더 보수적으로 잡기 위해 중국 데이터센터 컴퓨트 매출을 가정에서 제외했는데도 이 수치다. 마이크로소프트도 같은 시기 클라우드 매출이 515억 달러로 성장했고, Azure 매출은 전년 동기 대비 39% 증가했다. 즉, AI 인프라 발주를 만드는 최상단 고객군이 아직 주문을 접지 않았다는 뜻이다.

이 흐름이 한국 메모리 기업으로 내려오면 HBM과 서버 DRAM의 ‘양과 질’이 동시에 개선된다. 양은 출하량과 비트 성장을 통해, 질은 ASP와 제품 믹스를 통해 나타난다. 삼성전자가 HBM4 공급 계획과 고부가 제품 비중 확대를 강조하고, SK하이닉스가 HBM4 양산 및 커스텀 HBM 협업을 동시에 밀어붙이는 이유가 여기 있다. 사이클 자체가 이미 무너졌다면 기업들이 이렇게 공격적으로 차세대 라인업과 고객 록인 전략을 동시에 말하기 어렵다.

그렇다면 질문은 바뀐다. “수요가 꺾였나?”가 아니라 “왜 시장은 실적보다 더 빨리 디스카운트를 먹이나?”가 된다.

2) 지금 시장이 두려워하는 것은 수요 붕괴보다 ‘변동성 체제 전환’이다

이번 급락 구간의 직접 트리거는 실적 미스가 아니라 리스크 프리미엄 급등 쪽에 가깝다. 중동 변수로 유가·환율·위험자산 선호가 동시에 흔들리면서 한국 증시는 장중 급락했고, 반도체 대형주도 예외가 아니었다. 장중 수급이 깨질 때는 업종의 펀더멘털보다 “지금 당장 줄여야 하는 포지션”이 먼저 눌린다. 외국인 비중이 높고 시가총액이 큰 종목일수록 충격 흡수가 아니라 충격 전가의 통로가 되기 쉽다.

여기서 AI 공포가 붙는다. 정확히는 AI 수요의 실종 공포라기보다, AI 밸류체인 전반에 깔린 기대치가 너무 높아진 상태에서 작은 악재도 멀티플 압축으로 번지는 구조다. 시장은 실적의 절대 수준보다 ‘다음 분기에도 더 좋아질 확률’에 가격을 붙인다. 지금처럼 매크로 변동성이 커지면, “좋다”는 사실보다 “더 좋아질 확신이 약해졌다”는 감정이 먼저 가격에 반영된다.

그래서 같은 날에도 이런 역설이 생긴다. 기업 본체의 생산기지나 계약 구조를 보면 즉시적인 사업 타격은 제한적이라는 분석이 나오는데, 주가는 하루 만에 두 자릿수에 가까운 낙폭을 만든다. 실제로 국내 메모리 업체들은 중동에 핵심 생산 거점이 없고, 상당수 AI 서버 관련 물량은 선계약 중심으로 굴러간다. 그럼에도 시장이 무섭게 흔들린 이유는 이익 훼손의 현실화보다, 할인율 급등과 포지션 청산이 동시에 발생한 ‘가격의 사건’이었기 때문이다.

여기서 더 중요한 포인트가 하나 있다. 지금 시장은 ‘실적 레벨’이 아니라 ‘실적 지속 기간’을 의심한다. 숫자가 좋다는 사실만으로는 부족하고, 그 숫자가 몇 분기 더 유지될지에 대한 확신이 있어야 멀티플이 버틴다. 예를 들어 AI 서버 투자가 연간 예산 확정 이후 집행 속도만 늦춰도, 메모리 업체 실적은 당장 꺾이지 않더라도 주가는 선반영으로 먼저 흔들린다. 주식시장은 현재를 사는 곳이 아니라 6개월 뒤를 할인해 사는 시장이기 때문이다.

그래서 체크포인트는 생각보다 명확하다. 첫째, 상단 고객의 AI 인프라 투자 계획이 숫자로 유지되는지다. 엔비디아의 다음 분기 매출 가이던스, 마이크로소프트의 클라우드 성장률 같은 지표가 여기서 핵심 나침반 역할을 한다. 둘째, 메모리 업계 내부에서 HBM 중심의 고부가 제품 믹스가 실제 마진으로 연결되는지다. 출하량이 아니라 제품 구성의 질이 이익 방어력을 만든다. 셋째, 지정학 변수로 튄 환율·유가·장단기 금리가 안정되며 할인율 압박이 완화되는지다. 이 세 가지 중 마지막 축이 흔들리면, 앞의 두 축이 좋아도 밸류에이션은 일시적으로 압축된다.

결국 삼전닉스 밸류에이션을 볼 때 핵심은 단순 저가 매력 여부가 아니다. AI 상단 수요의 발주 지속성, HBM·서버메모리 믹스의 수익성 기여, 거시 변수 안정화 시점을 한 화면에서 동시에 읽어야 한다. 지금처럼 공포가 클 때는 대개 펀더멘털보다 유동성과 리스크 관리 규칙이 가격을 먼저 지배한다. 그래서 체감 경기는 급랭처럼 보이는데, 기업 손익계산서는 오히려 강하게 찍히는 아이러니가 반복된다.

한 줄로 요약하면 이렇다. 실적은 아직 무너지지 않았고, AI 수요도 아직 꺾였다고 보기 어렵다. 다만 시장은 지금 ‘수요의 시대’가 아니라 ‘할인율의 시대’로 잠깐 돌아간 듯한 가격을 만들고 있다. 그래서 체감은 침체인데, 숫자는 호황으로 찍히는 불편한 구간이 만들어진다. 이 괴리가 클수록 변동성은 더 커지고, 변동성이 커질수록 공포는 사실보다 빨리 확산한다. 지금 삼전닉스 차트는 바로 그 메커니즘 위에서 움직이고 있다.

본문은 정보 제공 목적의 분석이며, 특정 자산에 대한 매수·매도 추천이 아니다.

Reference list

- https://news.samsung.com/global/samsung-electronics-announces-fourth-quarter-and-fy-2025-results

- https://news.skhynix.com/sk-hynix-announces-fy25-financial-results/

- https://www.globenewswire.com/news-release/2026/02/25/3245078/0/en/NVIDIA-Announces-Financial-Results-for-Fourth-Quarter-and-Fiscal-2026.html

- https://news.microsoft.com/source/2026/01/28/microsoft-cloud-and-ai-strength-drives-second-quarter-results-3/

- https://finance.naver.com/item/main.naver?code=005930

- https://finance.naver.com/item/main.naver?code=000660

- https://n.news.naver.com/mnews/article/003/0013800590

- https://n.news.naver.com/mnews/article/003/0013800638