강세장이 길어지면 시장에는 늘 같은 문장이 돌기 시작한다.

“유동성 장세라서 그냥 눌릴 때마다 사면 된다.”

이 말은 절반은 맞고 절반은 틀리다. 맞는 절반은, 실제로 유동성이 위험자산 가격에 큰 영향을 준다는 점이다. 틀린 절반은, 유동성이라는 단어 하나로 모든 타이밍 문제가 해결된다고 믿는 점이다. 시장에서 가장 비싼 실수는 종종 방향을 틀리는 게 아니라, 맞는 이야기 하나를 과신해서 실행 규칙을 잃는 것에서 나온다.

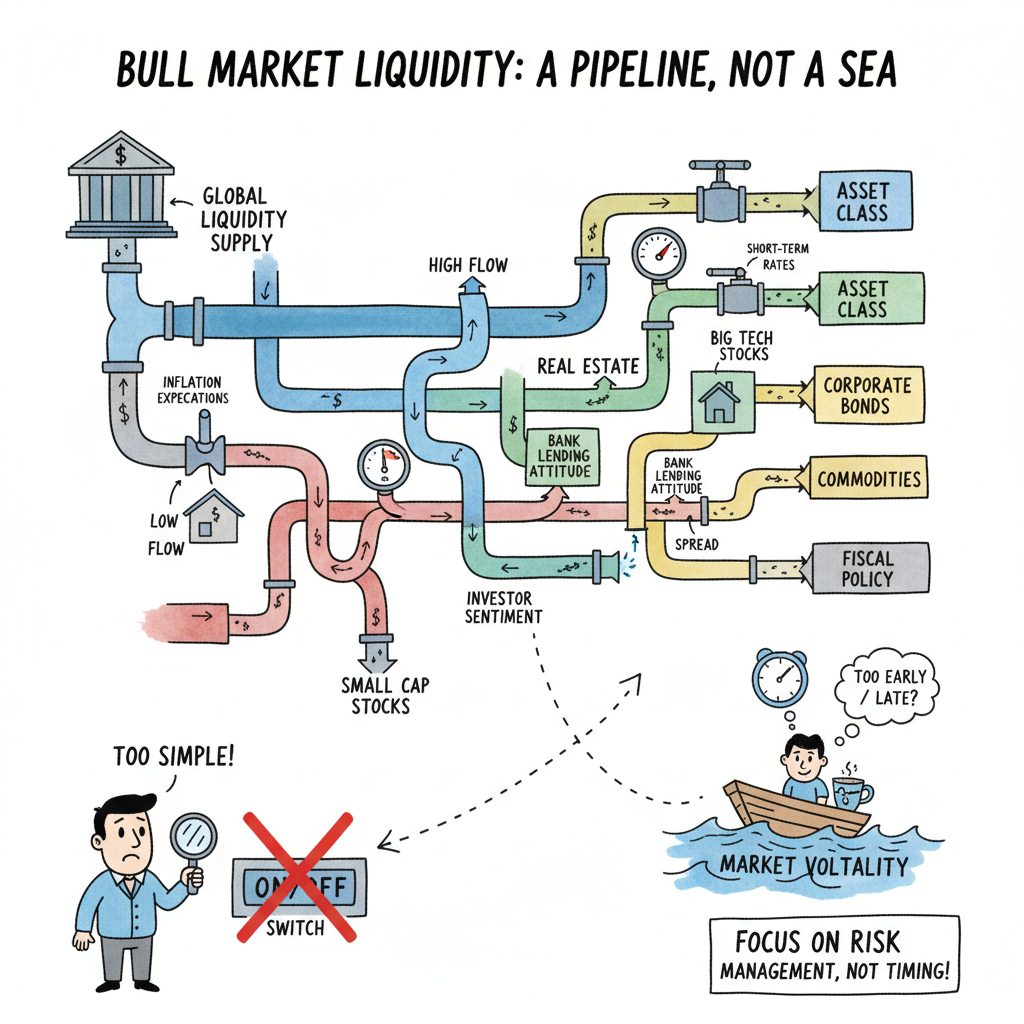

유동성은 단일 스위치가 아니다.

중앙은행 대차대조표, 단기금리와 실질금리, 은행 대출 태도, 회사채 스프레드, 재정정책의 속도, 달러 유동성, 투자자 위험선호가 동시에 얽힌다. 그래서 뉴스에서 “유동성 확대”라는 헤드라인이 나와도, 실제 체감 유동성은 자산군마다 다르게 전달된다. 대형 기술주는 버티는데 중소형이 약하거나, 지수는 오르는데 실적민감 업종은 못 따라가는 장면이 여기서 나온다.

즉 유동성은 바다처럼 넓게 퍼지는 물이 아니라, 배관 구조에 따라 압력이 다르게 걸리는 수도관에 가깝다.

강세장에서 분할 매수 타이밍이 어려운 이유도 여기에 있다.

오를 때는 “지금 안 들어가면 영영 못 탈 것 같다”는 조급함이 생기고, 조정이 오면 “이게 시작인지 일시 흔들림인지”를 구분하기 어렵다. 결국 사람은 두 극단으로 간다. 너무 빨리 전탄 진입하거나, 너무 오래 관망하다 추격한다.

둘 다 공통점이 있다. 가격을 본 게 아니라 감정을 본 것이다. 시장은 종종 방향보다 속도와 변동성으로 사람을 지치게 만든다. 그래서 강세장 생존의 핵심은 “정답 타점 찾기”가 아니라 “실수의 크기를 제한하는 실행 구조”다.

유동성 장세의 착시는 왜 반복되는가: 상승장에서는 원인이 단순화되기 쉽다

상승장에서 사람은 복잡한 현실을 단순한 이야기로 압축하고 싶어한다.

“금리 인하 기대” “유동성 회복” “AI 모멘텀” 같은 문장은 이해하기 쉽고 공유하기 좋다. 문제는 쉬운 설명이 곧 좋은 의사결정으로 이어지지 않는다는 점이다.

시장 상승의 초기에는 밸류에이션 리레이팅이 먼저 나오고, 중반에는 실적 추정치가 따라붙고, 후반에는 테마 확산과 레버리지 참여가 붙는다. 같은 강세장이라도 구간마다 운전법이 달라야 하는데, 내러티브는 보통 한 문장으로 고정된다. 그 고정이 착시를 만든다.

대표적인 착시는 세 가지다.

첫째, 지수 착시다. 지수가 신고가인데 상승 종목 비율은 좁아질 수 있다. 체감은 이미 피곤한데 숫자는 화려하다.

둘째, 유동성 착시다. 중앙은행 신호가 완화적으로 보여도, 실질금리·대출태도·크레딧 스프레드가 동시에 풀리지 않으면 체감 자금비용은 여전히 높다.

셋째, 시간 착시다. 상승장의 수익 대부분이 소수 급등일에 집중되기도 하고, 반대로 고점 추격 구간에서 몇 주의 실수가 1년 수익을 깎기도 한다.

이 세 착시가 합쳐지면 사람은 “내러티브는 맞는데 계좌는 불편한” 상태에 들어간다.

여기서 반론도 필요하다.

“그래도 장기적으로는 강세장에 오래 남는 쪽이 이기지 않나?” 맞는 말이다. 장기 관점에서는 시장 이탈 자체가 큰 기회비용이 될 수 있다.

하지만 이 반론은 진입·증액 규칙이 있을 때 유효하다. 규칙 없이 감정으로 버티는 건 장기투자가 아니라 장기노출일 뿐이다. 장기노출은 변동성 스트레스를 견디지 못하면 중간에 무너지기 쉽다. 즉 강세장 생존은 낙관 자체가 아니라 낙관을 실행 가능한 구조로 바꾸는 데 달려 있다.

분할 매수 타이밍은 ‘점’이 아니라 ‘조건 세트’로 설계해야 오래 간다

강세장에서 타이밍을 점 하나로 찍으려 하면 대부분 흔들린다.

대신 “언제든 들어갈 수 있지만, 같은 비중으로 들어가지 않는다”는 방식이 현실적이다. 핵심은 가격 예언이 아니라 조건 기반 배분이다.

쉽게 말해 엘리베이터를 기다리듯 한 번에 타려 하지 말고, 에스컬레이터를 타듯 구간별로 올라가는 방식이다. 속도는 느려 보여도 넘어질 확률이 낮다.

실전 설계는 보통 3층으로 나눈다.

첫째 층은 기본 리듬층이다.

시장 뷰와 무관하게 일정 간격으로 소액을 집행하는 베이스 리듬을 둔다. 이 층의 목적은 “완벽 타점” 포기를 제도화하는 것이다. 사람은 완벽을 꿈꾸다 실행을 놓친다. 기본 리듬은 그 실수를 막아준다.

둘째 층은 상태 필터층이다.

유동성·경기·신용 상태를 단순 지표로 점검한다. 예를 들어 실질금리 방향, 크레딧 스프레드의 확대/축소, 이익추정치 리비전의 방향, 시장 폭(상승 종목 비율) 같은 것들이다. 여기서 신호가 혼조면 증액 폭을 줄이고, 신호가 동조하면 증액 폭을 키우는 식이다.

중요한 건 지표를 많이 보는 게 아니라, 항상 같은 지표를 같은 방식으로 본다는 일관성이다.

셋째 층은 변동성 대응층이다.

강세장 조정은 대개 뉴스 한 줄로 시작해 며칠 안에 과장되기도 한다. 이때 “몇 퍼센트 하락 시 무조건 증액” 같은 단순 규칙은 매력적이지만, 추세 붕괴 구간에서는 위험할 수 있다. 그래서 하락폭뿐 아니라 거래대금, 신용스프레드, 변동성 지표를 함께 본 조건부 트랜치를 쓰는 편이 낫다.

즉 조정은 기회일 수 있지만, 모든 하락이 같은 하락은 아니라는 전제가 필요하다.

이 방식의 장점은 예측 실패를 견딘다는 점이다.

시장 전망이 빗나가도 규칙이 계좌를 보호한다. 반대로 전망이 맞아도 규칙이 없으면 과신으로 무너질 수 있다.

많은 사람이 “언제 들어갈까”를 묻지만, 더 중요한 질문은 “내가 틀렸을 때 얼마나 덜 다칠까”다. 강세장은 기회를 주지만 동시에 과신의 벌금도 크게 매긴다.

물론 한계도 분명하다.

조건 기반 분할 전략은 급반등 초입에서 체감 수익이 느릴 수 있고, 지나치게 보수적으로 설계하면 상승장을 따라가기 어렵다. 또 지표 자체가 후행적일 수 있어 신호가 깔끔하지 않다.

그래서 정답은 전략의 존재가 아니라 전략의 적합도다. 자신의 현금흐름, 손실 감내도, 투자기간, 자산 전체 비중에 맞지 않으면 좋은 프레임도 나쁜 결과를 낸다. 결국 방법론은 보편적이어도 파라미터는 개인화되어야 한다.

정리하면 이렇다.

유동성은 강세장을 설명하는 강력한 렌즈지만, 실행을 대신해주지는 않는다.

강세장 속 분할 매수 타이밍의 본질은 “바닥 예언”이 아니라 “조건 기반의 반복 가능한 집행”이다.

시장 앞에서 필요한 건 더 큰 확신이 아니라 더 단단한 루틴이다. 이야기에 취하면 타이밍을 쫓게 되고, 원칙을 세우면 타이밍의 스트레스가 줄어든다. 강세장에서 오래 살아남는 쪽은 보통 더 똑똑한 사람이 아니라, 더 일관된 사람이다.

Reference list

- https://fred.stlouisfed.org/series/WALCL

- https://fred.stlouisfed.org/series/M2SL

- https://fred.stlouisfed.org/series/NFCI

- https://fred.stlouisfed.org/series/BAA10YM

- https://www.federalreserve.gov/monetarypolicy/bst_recenttrends.htm

- https://www.bis.org/publ/qtrpdf/r_qt2409.htm

- https://www.imf.org/en/Publications/GFSR

- https://www.bankofkorea.or.kr/eng/main/main.do

- https://www.vanguard.com.au/personal/learn/smart-investing/investing-strategy/lump-sum-investing-versus-dollar-cost-averaging

- https://www.msci.com/research-and-insights/blog-post/market-timing-versus-time-in-the-market