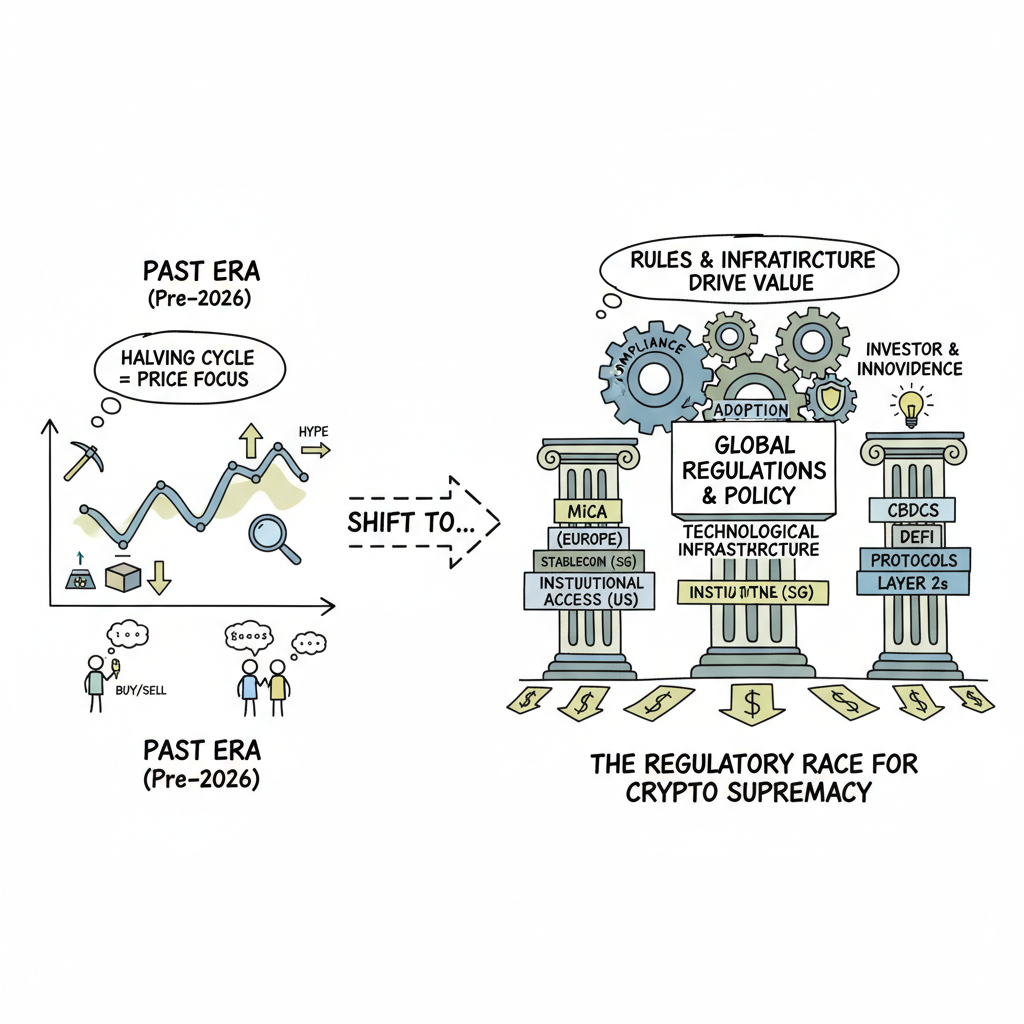

크립토 시장을 설명할 때 가장 많이 쓰던 문법은 반감기였다. 공급이 줄고, 가격이 오르고, 과열이 오고, 조정이 온다는 4년 주기 서사다. 이 서사가 완전히 틀린 건 아니다. 다만 2026년 시장을 이 서사 하나로 읽으면 핵심을 놓친다. 지금 시장의 중심축은 채굴 보상보다 제도 설계와 기관 자금의 진입 경로로 이동했기 때문이다.

이동의 방향은 이미 몇 년 전부터 명확했다. 주요 국가들은 “크립토를 금지할지 허용할지”를 논하던 단계에서 벗어나 “어떤 조건으로 제도권에 편입시킬지”를 설계하는 단계로 넘어갔다. 그리고 2026년은 그 설계들이 서로 충돌하고, 비교되고, 자본을 끌어당기는 경쟁으로 본격화되는 첫해에 가깝다.

그래서 지금의 키워드는 단순히 강세장·약세장이 아니다. 어떤 규칙이 유동성을 데려오고, 어떤 규칙이 혁신을 막고, 어떤 규칙이 소비자 보호와 산업 성장을 동시에 잡는지에 대한 정책 경쟁이다. 이른바 ‘크립토 패권의 제도 전쟁’은 과장된 수사가 아니라 시장 구조가 실제로 바뀌는 과정이다.

왜 2026년이 분기점인가: 반감기보다 제도와 인프라가 가격을 움직이는 시장

유럽은 MiCA를 통해 크립토자산 발행·유통·사업자 규율의 공통 프레임을 법제화했다. 규제의 내용이 완벽하냐와 별개로, 유럽 단일시장 차원에서 “무엇이 허용되고 무엇이 금지되는지”를 예측 가능하게 만들었다는 점이 핵심이다. 자본은 수익률만큼이나 규칙의 예측 가능성을 본다. MiCA는 바로 그 예측 가능성을 제공하는 장치다.

싱가포르는 스테이블코인 프레임을 별도로 확정해, 디지털자산 중에서도 지급결제 인프라로 기능할 영역을 선별적으로 제도권 안에 넣는 접근을 택했다. 홍콩은 SFC의 ASPIRe 로드맵을 통해 가상자산 시장의 성장성과 리스크를 동시에 전제로 한 규율 강화를 제시했다. 특히 해당 로드맵은 2024년 기준 가상자산 시가총액이 3조 달러를 넘어섰고 연간 거래규모가 70조 달러를 웃돈다는 현실을 배경으로 삼는다. 즉 ‘작은 실험시장’이 아니라 ‘이미 거대한 시장’으로 취급하기 시작했다는 뜻이다.

미국 쪽에서는 규제 문서 자체보다도 제도권 유동성이 어디로 붙는지가 더 직관적인 신호다. CME의 2025년 11월 발표를 보면 암호자산 선물·옵션의 평균 일거래와 미결제약정이 큰 폭으로 증가했다. 연중 평균 OI가 약 266억 달러(명목) 수준까지 커졌다는 데이터는, 시장의 중심이 개인 현물 매매만으로 설명되지 않는다는 사실을 보여준다. 기관은 규제 불확실성을 싫어하지만, 규칙이 보이면 빠르게 들어온다.

이 지점에서 반감기의 영향은 사라진다기보다 상대적으로 약해진다. 과거에는 공급 쇼크가 가격을 좌우했다면, 지금은 제도권 자금의 유입·유출 경로, 파생시장 헤지 구조, 스테이블코인 결제 인프라, 그리고 감독 당국의 허용 범위가 가격의 탄력성을 더 크게 바꾼다. 시장이 깊어질수록 사이클은 ‘채굴 이벤트 중심’에서 ‘제도 이벤트 중심’으로 이동한다.

결국 2026년의 규제 전쟁은 단속 경쟁이 아니다. 자본시장 언어로 바꾸면 규제의 상품성 경쟁이다. 너무 느슨하면 신뢰를 잃고, 너무 경직되면 유동성과 인재를 잃는다. 각국은 이 균형점을 두고 서로 다른 해법을 시험 중이다.

한국의 현재 위치: 1단계 집행은 시작됐고, 2단계 설계는 아직 합의 중이다

한국을 “준비만 했고 시작도 못 했다”라고 단정하면 절반만 맞다. 1단계는 이미 시작됐다. 2024년 7월 가상자산이용자보호법이 시행되면서 최소한의 이용자 보호 장치는 제도화됐다. 이어 2025년 2월 금융위원회는 ‘법인의 가상자산시장 참여 로드맵’을 발표했고, 상반기 매도거래 허용(법집행기관·비영리법인·거래소), 하반기 전문투자자 법인 중심의 시범적 매매 허용 방향을 제시했다.

같은 해 5월 제4차 가상자산위원회에서는 비영리법인·거래소의 매도 가이드라인을 확정하고 6월부터 계좌 발급 지원에 들어간다고 밝혔다. 거래소의 경우 매도 목적을 운영경비로 제한하고 일일 매각한도·자기거래소 매각 금지·사전/사후 공시를 붙였다. 한마디로 한국은 ‘무규칙 상태’가 아니라, AML·이해상충 방지 중심의 보수적 온보딩 모델을 실제 집행한 상태다.

문제는 2단계다. 스테이블코인, 사업자 규율, 거래소 지배구조, 통합법 체계 같은 큰 설계는 아직 유동적이다. 2026년 3월 3~4일 국내 언론 보도에서는 은행 중심 스테이블코인 발행 구조(51% 룰)나 거래소 대주주 지분 제한 같은 쟁점이 구체안처럼 언급된다. 그러나 정부 공식 채널(정책브리핑)에서는 2025년 12월과 2026년 1월 모두 “2단계법 주요 내용과 투자 가이드라인의 핵심 수치가 확정되지 않았다”는 해명을 반복했다.

이 간극이 지금 한국의 정확한 위치다. 제도화는 진행 중이지만, 최종 룰북은 아직 정치·정책 협상 구간에 있다. 시장 입장에서 가장 불편한 상태는 금지가 아니라 미정이다. 허용 여부 자체보다 허용 조건·일정·책임주체가 자주 흔들릴 때 자본은 보수적으로 움직이거나 해외로 우회한다.

그래서 한국의 과제는 규제를 더 세게 하느냐 약하게 하느냐가 아니다. 첫째, 2단계 의사결정 캘린더를 고정해 예측 가능성을 높여야 한다. 둘째, 스테이블코인과 거래소 규율을 ‘리스크 기반’으로 계층화해 동일 규제를 기계적으로 덮어씌우는 실수를 줄여야 한다. 셋째, 지분 규제 같은 구조 규제는 행위 규제·공시·내부통제와 패키지로 설계해야 부작용을 줄일 수 있다.

2026년 크립토 패권의 승자는 기술이 가장 화려한 나라가 아니라, 제도 문장이 가장 명확한 나라일 가능성이 크다. 기관이 “무엇을, 어느 조건에서, 어느 비용으로 할 수 있는지”를 계산할 수 있게 해주는 곳으로 돈이 모인다. 한국은 출발선에 늦게 선 나라가 아니다. 다만 결승선까지 가는 룰북을 아직 완성하지 못한 나라에 더 가깝다.

추가로 놓치면 안 되는 지점이 하나 있다. 지금 시장은 규제를 ‘비용’으로만 보지 않고 ‘신뢰 인프라’로 본다. 규칙이 명확하면 법무비용은 줄고, 거래 상대방 검증 시간은 짧아지고, 기관 내부 승인 프로세스도 빨라진다. 반대로 규칙이 미정이면 가장 큰 플레이어일수록 움직이지 않는다. 한국이 2026년 제도 전쟁에서 실질적 우위를 가져가려면, 혁신 친화적 문구보다 먼저 예측 가능한 집행 시나리오를 제공해야 한다. 결국 시장을 키우는 건 구호가 아니라 일정표와 집행력이다.

Reference list

- YouTube topic seed (방향 참고용): https://www.youtube.com/watch?v=LxEy8dQeP_s

- EUR-Lex, Regulation (EU) 2023/1114 (MiCA): https://eur-lex.europa.eu/eli/reg/2023/1114/oj

- MAS, MAS finalises stablecoin regulatory framework (2023-08-15): https://www.mas.gov.sg/news/media-releases/2023/mas-finalises-stablecoin-regulatory-framework

- SFC Hong Kong, ASPIRe roadmap for virtual assets (2025-02-19): https://www.sfc.hk/en/News-and-announcements/Policy-statements-and-announcements/A-S-P-I-Re-for-a-brighter-future-SFCs-regulatory-roadmap-for-Hong-Kongs-virtual-asset-market

- CME Group, Cryptocurrency complex all-time daily volume record (2025-11-24): https://www.cmegroup.com/media-room/press-releases/2025/11/24/cme_group_cryptocurrencycomplexreachesall-timedailyvolumerecord.html

- 금융위원회(보도자료), 법인의 단계적인 가상자산시장 참여를 추진합니다 (2025-02-13): https://www.fsc.go.kr/no010101/84000

- 금융위원회(보도자료), 민·관이 함께 건전한 가상자산시장 조성 (2025-03-12): https://www.fsc.go.kr/no010101/84130

- 금융위원회(보도자료), 6월부터 비영리법인·거래소 가상자산 매도 가능 (2025-05-01): https://www.fsc.go.kr/no010101/84478

- 금융위원회(영문 보도), Virtual Asset User Protection Act 시행 관련 (2024-07-17): https://www.fsc.go.kr/eng/pr010101/82683

- 대한민국 정책브리핑(사실은 이렇습니다), 금융위 “가상자산 2단계법 주요내용 확정된 바 없어” (2025-12-19): https://www.korea.kr/briefing/actuallyView.do?newsId=148956814

- 대한민국 정책브리핑(사실은 이렇습니다), 금융위 “전문투자법인 가이드라인 확정된 바 없어” (2026-01-12): https://www.korea.kr/briefing/actuallyView.do?newsId=148957820

- 더퍼블릭, 디지털자산기본법 정부안 관련 보도 (2026-03-04): https://www.thepublic.kr/news/articleView.html?idxno=296028

- 머니투데이, 거래소 지분 제한 관련 보도 (2026-03-03): https://www.mt.co.kr/stock/2026/03/03/2026030215071713480