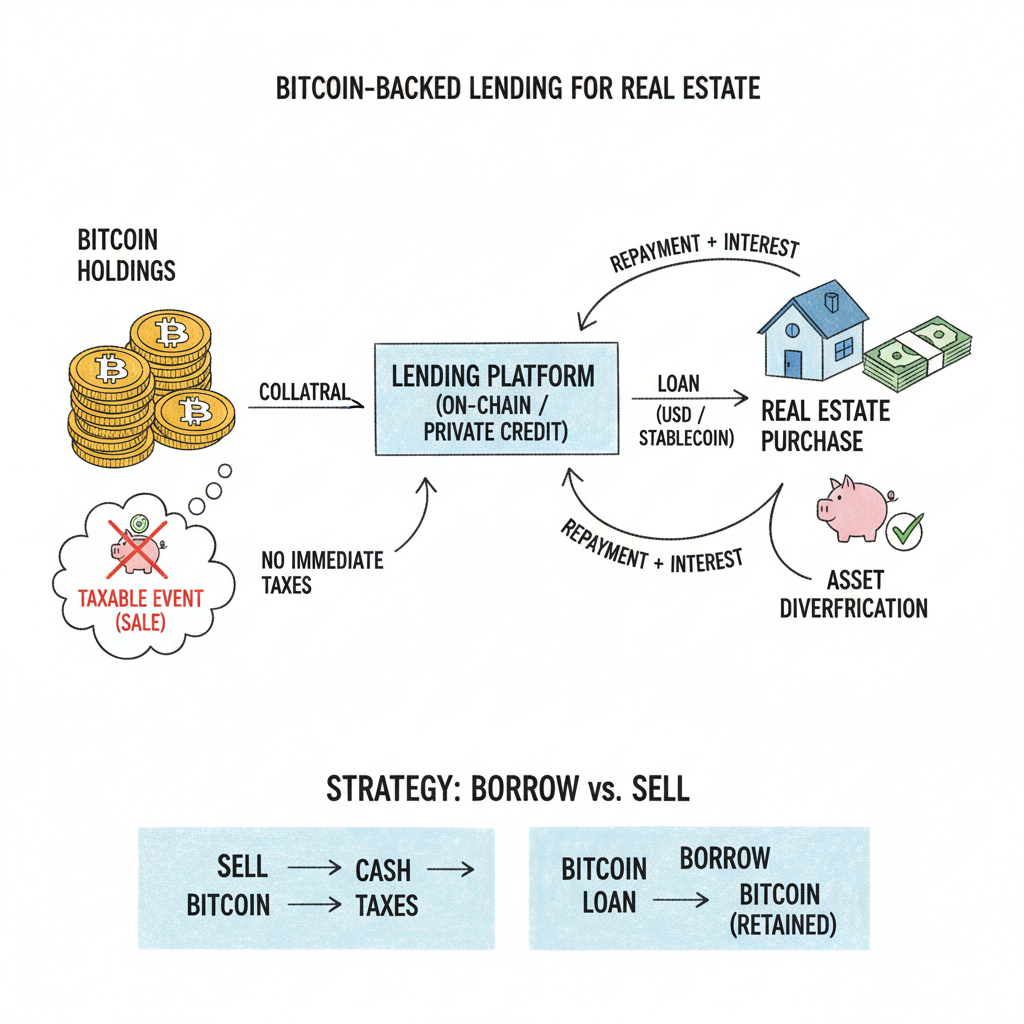

비트코인이 크게 오른 뒤 자산가가 가장 먼저 부딪히는 문제는 의외로 단순하다. 코인을 팔면 현금은 생기지만, 동시에 세금 이벤트가 바로 발생한다는 점이다. 반대로 안 팔면 세금은 미루지만 현금이 없다. 예전에는 이 둘 중 하나를 택해야 했다. 그런데 최근 몇 년 사이 시장은 세 번째 선택지를 만들었다. 비트코인을 팔지 않고 담보로 맡긴 뒤 달러나 스테이블코인을 빌려서, 그 돈으로 부동산 같은 오프체인 자산을 사는 구조이다.

핵심은 “매도”를 “차입”으로 바꾸는 것이다. 미국 국세청(IRS)은 디지털 자산을 통화가 아니라 재산(property)으로 본다. 그래서 코인을 매도·교환·처분하면 과세 신고가 붙지만, 단순 보유는 과세 이벤트가 아니다. 이 차이 하나가 자산가 전략을 갈라놓는다. 코인을 팔아 집을 사면 세금과 시장 이탈이 동시에 발생하고, 코인을 담보로 대출받아 집을 사면 시장 노출을 유지한 채 유동성만 꺼내 쓸 수 있다.

사모신용 시장의 성장과 온체인 대출의 결합

이 구조가 갑자기 튀어나온 것은 아니다. 먼저 큰 판이 바뀌었다. 미 연준(Federal Reserve) 리서치에 따르면 사모신용(private credit)은 2024년 중반 기준 미국 1.34조 달러, 글로벌 약 2조 달러 규모까지 커졌고, 은행의 사모신용 관련 약정도 2024년 말 약 950억 달러 수준으로 빠르게 확대됐다. 즉 “은행 밖에서 신용을 만들고 유통하는 시장”이 커졌고, 여기에 블록체인 인프라가 접속되면서 담보·정산·가시성이 결합되기 시작한 것이다.

Maple 같은 온체인 대출 인프라는 이 흐름의 중간 허브 역할을 한다. 공식 문서에서 Maple은 기관 대상 초과담보 대출을 핵심 수익원으로 설명하고, 최근 인사이트에서는 기관 차입자가 mSOL 같은 스테이킹 자산을 담보로 스테이블코인 대출을 받아도 스테이킹 보상을 유지할 수 있는 구조를 제시한다. 대출 한도가 최대 2.5억 달러까지 가능하다는 안내도 나온다. 요약하면 “담보는 묶되 생산성은 살리고, 현금은 따로 뽑는” 식의 자본 효율 설계가 기관급으로 표준화되고 있다는 뜻이다.

이게 부동산으로 이어지는 경로도 이미 열려 있다. Propy 사례를 보면, BTC/ETH를 100% 담보로 맡기고 부동산 취득 자금을 빌리는 구조가 실제 상품으로 제시됐다. 금리는 연 10%, 담보자산 가격이 크게 하락하면 마진콜이 발생하고, 더 밀리면 담보 청산과 자산 재매각 시나리오까지 계약에 들어간다. 화려한 문장으로 포장하면 “코인으로 집을 산다”가 되지만, 금융적으로는 매우 전통적인 담보대출 계약을 암호자산 위에서 재구성한 것이다.

왜 매력적이고, 어디서 무너지는가

매력은 분명하다. 첫째, 세금 시점을 뒤로 밀 수 있다. 둘째, 상승 자산 노출을 유지할 수 있다. 셋째, 온체인 담보 구조는 담보 상태·대출 상태를 상대적으로 더 자주, 더 투명하게 점검할 수 있다. 넷째, 국가·은행·거래시간의 마찰을 줄여 자금 집행 속도를 높일 수 있다.

하지만 비용과 리스크도 같은 크기로 따라온다. 가장 큰 리스크는 변동성이다. 담보가 비트코인인 순간, 대출은 사실상 시장 급락 이벤트와 동거한다. 가격이 내려가면 LTV가 올라가고, 추가 담보 납입이나 원금 상환 요구가 들어온다. 대응이 늦으면 청산이 실행된다. “안 팔고 버틴다”는 원래의 투자 서사가, 아이러니하게도 가장 안 좋은 타이밍의 강제 매도로 끝날 수 있다.

두 번째는 금리·수수료·구조 비용이다. 대출 금리 자체도 높을 수 있는데, 수탁·법률·집행·중개 비용까지 붙으면 체감 조달비용은 더 올라간다. Ledn처럼 비교적 명확한 조건을 제시하는 업체도 있지만, 관할 지역 제한·담보 관리 방식·재담보 허용 범위·청산 규칙은 플랫폼마다 다르다. 같은 “비트코인 담보대출”이라도 계약서를 펼치면 전혀 다른 상품인 경우가 많다.

세 번째는 규제와 회계 처리이다. 2026년부터 미국에서는 디지털 자산 중개 보고 체계(1099-DA)가 단계적으로 강화되고, 부동산 거래에서 디지털 자산이 오가는 경우 보고 의무도 제도권 안으로 더 깊게 들어온다. 즉 “규제가 없어서 되는 거래”가 아니라, “규제가 구체화되는 거래”로 이동 중이라는 뜻이다. 제도화는 시장 확대에 유리하지만, 동시에 편법적 기대를 줄인다.

실무에서는 여기서 한 단계 더 들어가야 한다. 담보대출로 부동산을 사는 거래는 겉으로는 간단해 보여도 실제로는 세 개의 시계를 동시에 돌린다. 암호자산 시계(가격과 변동성), 대출 시계(이자·LTV·마진콜), 부동산 시계(클로징 일정·등기·법무)이다. 셋 중 하나라도 어긋나면 거래가 꼬인다. 예를 들어 클로징 직전에 비트코인이 급락하면 원래 계획한 자기자본 투입률이 무너지고, 급히 현금이나 추가 담보를 넣어야 한다. 반대로 시장이 급등하면 대출을 빨리 상환하고 담보를 회수할 유인이 커진다. 즉 이 모델의 본질은 “자산을 오래 보유하는 철학”과 “유동성을 짧게 관리하는 기술”을 동시에 요구하는 데 있다.

그래서 기관들은 보통 보수적으로 설계한다. 표면 LTV보다 낮은 내부 한도를 두고, 마진콜 임계치에 닿기 전 사전 대응 구간을 별도로 운영한다. 담보를 한 자산에 몰지 않고 만기 구조도 쪼갠다. 부동산 취득 자금 역시 일시에 전액 차입하기보다 단계별 집행을 섞는다. 핵심은 수익 극대화가 아니라 생존 확률 최적화이다. 담보대출을 공격적으로 쓰는 순간 수익률이 올라갈 수는 있어도, 단 한 번의 급변 구간에서 전략 전체가 무너질 수 있기 때문이다.

결론은 간단하다. 비트코인 담보대출로 부동산을 사는 모델은 유행어가 아니라, 사모신용의 성장·온체인 인프라·세무 동기의 교차점에서 나온 현실적인 금융 구조이다. 다만 이것은 마법이 아니라 리스크 이동이다. 세금과 매도 타이밍 리스크를 줄이는 대신, 변동성 기반 마진콜 리스크와 계약 구조 리스크를 떠안는다. 큰손들이 이 시장으로 들어오는 이유도, 그리고 끝까지 살아남는 플레이어가 제한적인 이유도 정확히 여기에 있다.

지금의 관전 포인트는 한 가지이다. 이 모델이 “불장형 레버리지 상품”으로 소비될지, 아니면 “기관형 담보신용 인프라”로 정착할지이다. 전자라면 다음 급락 때 뉴스 헤드라인이 되고, 후자라면 조용히 대체금융의 표준이 된다. 이미 데이터는 후자 쪽으로 조금씩 기울고 있지만, 최종 승부는 결국 변동성 구간에서 누가 계약을 지키고 유동성을 방어하느냐가 가른다.

Reference list

- Maple Docs, Welcome to Maple: https://docs.maple.finance/

- Maple Insights, Maple Expands to Support mSOL Collateral: https://maple.finance/insights/msol-for-institutions

- Federal Reserve, Bank Lending to Private Credit (2025-05-23): https://www.federalreserve.gov/econres/notes/feds-notes/bank-lending-to-private-credit-size-characteristics-and-financial-stability-implications-20250523.html

- IRS, Digital assets: https://www.irs.gov/filing/digital-assets

- CoinDesk, Propy crypto-backed real estate loans (2025-01-24): https://www.coindesk.com/business/2025/01/24/real-estate-firm-propy-is-rolling-out-crypto-backed-loans-to-buy-houses

- CoinDesk, Maple Sidney Powell on tokenized private credit (2026-01-21): https://www.coindesk.com/business/2026/01/21/private-credit-may-be-the-breakout-use-case-for-tokenization

- Ledn Borrowing page: https://www.ledn.io/borrowing