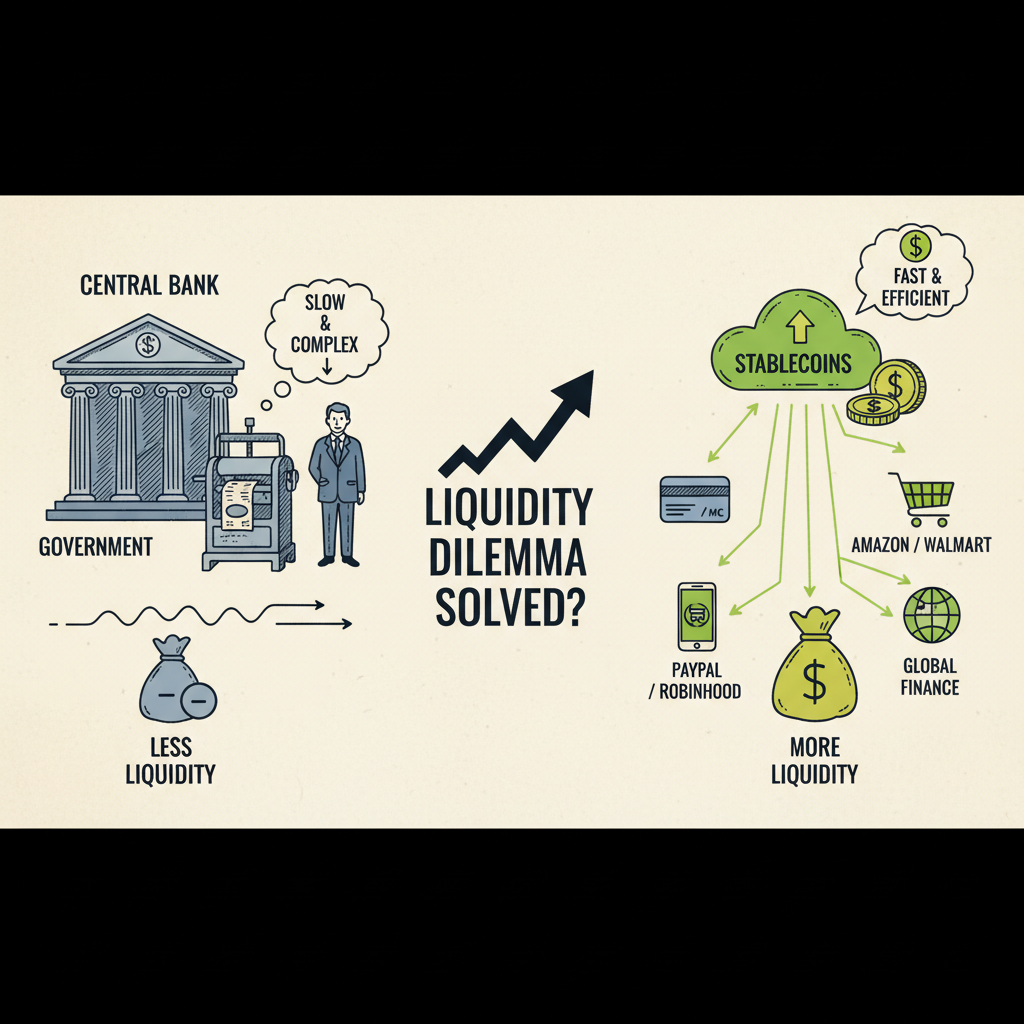

최근 금융시장은 중앙은행의 전통적 통화정책만으론 더 이상의 속도조절이 어렵다는 진단을 내린다. 제롬 파월 전(前) 연준 의장은 코로나 사태 이후 완화 정책으로 시장에 엄청난 돈을 풀었지만, 금리가 낮아질수록 금융시장 기대치가 미묘해지고 있다. 실제로 미 연준이 2024년 9월부터 단계적 금리 인하에 나섰지만, 오히려 10년 만기 미 국채 수익률은 상승하는 기현상을 보였다. 물가 안정과 고용 확대라는 이중 임무 사이에서 새로 지명된 케빈 워시 차기 연준 의장과 팀은 기존 카드를 넘어서야 할 처지다. 이런 와중에 등장한 아이디어가 바로 ‘스테이블코인’을 통한 유동성 조달이다. 말 그대로 달러(또는 국채)로 뒷받침된 디지털 화폐인 스테이블코인은 중앙은행의 추가 통화 발행 없이도 민간 영역에서 사실상의 유동성을 늘릴 수 있는 수단으로 떠오르고 있다.

실제 글로벌 금융사의 보고서들은 스테이블코인이 급속도로 주류 지급 수단에 편입되는 양상을 포착한다. 모건스탠리 보고서는 스테이블코인 시가총액이 최근 5년간 무려 30배 성장했다고 전한다. 결제기업 스트라이프가 2025년 스테이블코인 기업을 11억 달러에 인수했고, Visa·Mastercard 등 신용카드사가 스테이블코인 기반 카드를 준비 중이다. 페이팔·로빈후드 등 핀테크도 자체 스테이블코인을 내놓았고, 아마존·월마트 같은 거대 유통사도 카드 네트워크 수수료 절감을 위해 실험을 진행하고 있다. 현재 시장을 주도하는 USDT(테더)와 USDC(서클)만 해도 통용 물량이 수백억 달러에 이른다. 특히 미국과 유럽 등 선진국은 ‘GENIUS Act’(2025년 발효) 같은 법안으로 스테이블코인 규칙을 정비하면서, 발행사는 단기국채·현금 등 안전자산으로 완전 담보해야 한다는 기준을 뒀다.

하지만 스테이블코인의 물리적 ‘돈 찍어내기’ 능력에는 한계도 분명하다. BIS(국제결제은행)는 스테이블코인은 은행이나 중앙은행과 달리 화폐의 탄력성이 없다고 짚었다. 발행사 밸런스시트를 마음대로 불릴 수 없기에, 공급 증가는 항상 미리 현금이 동원되어야 한다는 것이다. 즉 스테이블코인은 필요할 때 은행처럼 돈을 찍어내거나 부실 자산을 붙여 발행할 수 없다. 이 점에서 BIS는 스테이블코인이 주류 통화로서 세 가지 핵심 요건(신뢰성·탄력성·안전성)을 갖추지 못했다고 평가했다. 그럼에도 스테이블코인이 금융체계에 가져올 영향은 무시할 수 없다. 대부분 달러 연동인 이들은 무려 세계 17위 수준의 미 국채 보유자로 올라섰고, 2024년엔 테더만 전 세계 7위의 국채 매수 주체였다. 미국 재무부는 단기물 중심 발행으로 재정 전략을 펼치는 중인데, 스테이블코인의 확대는 수요 측면에서 이를 뒷받침한다. 세금으로 단기 국채를 찍어내면, 글로벌 곳곳에서 달러 스테이블코인을 사들이며 자연스럽게 국채 수요가 늘어나는 형국이다.

이런 흐름은 워시 차기 의장에게 기회가 될까? 어찌 됐든, 스테이블코인이 늘어나면 전통적 통화정책의 ‘파이프라인’은 약해지고 재무부의 영향력은 커질 수 있다. 미 의회와 재무부는 아예 스테이블코인 확대에 기대감을 표출한다. 정부는 트럼프 행정부 말기에 시행된 ‘Genius Act’ 같은 법안으로 스테이블코인 규칙을 정비한 데 이어, 재무장관은 2030년 스테이블코인 시총 3조 달러까지 본다는 전망까지 내놨다. 미국 금융계에서도 “스테이블코인이 채용되면 달러화 글로벌 패권이 강화된다”며 긍정적으로 본다. 물론 은행권은 달갑지 않은 시선이다. 은행들은 스테이블코인이 예금과 대체재가 돼 대출 기반이 약해질까 우려한다. 그러나 미 연준 일각에선 되려 “외국 자금이 들어올 기회를 잡아야 한다”고 본다. 해외 투자자들이 실물 달러 대신 스테이블코인으로 국채를 사고 그 이자를 다시 미국 국채로 굴리면, 비은행 부문에서 ‘민간 양적완화’가 이뤄질 수 있기 때문이다.

2026년, 자산의 디지털화 실험

스테이블코인이 금융 인프라를 혁신했다면, 또 하나 주목받는 변화는 자산 토큰화다. 이미 2025년에는 스테이블코인에 쏠렸던 관심이 2026년에는 부동산·채권·펀드 등 실물자산의 블록체인 전환으로 옮겨갈 것이라는 전망이 나온다. 기업들이 보유 현금을 온전히 예금에 묶어두는 대신, 주식·채권·MMF(머니마켓펀드) 지분을 토큰화해 이자 버는 디지털 자산으로 갖고 다니는 시대다. 실제로 JP모간은 자체 채권 펀드(BUIDL)를, 블랙록은 토큰형 해외 주식 펀드(MONY)를 출시하며 실험을 시작했다. 그 효과는 모건스탠리도 예견한다. 토큰화된 MMF·채권·상업어음 등은 24시간 거래가 가능해 대기 자금의 비효율을 줄이고, 담보활용도를 높이며, 정산 리스크를 줄여준다. 즉 회계장부 속 부동산·채권 등이 디지털 전자장치 하나에 안전하게 기록되고 필요할 때 즉시 유동화될 수 있는 구조가 만들어지는 셈이다. 물론 규제는 아직 짠돌이다. 유럽의 MiCA 법안과 미국의 Genius Act는 각각 다른 노선을 걷고 있으며, 앞으로 글로벌 기업들은 나라별 법적 맹점을 피해 혁신을 이뤄야 한다.

결국 2026년은 ‘금융 세대교체의 시험대’가 될 전망이다. 중앙은행이 연준금리와 대차대조표로 시장을 제어해온 시대에서, 대안 통화(스테이블코인)와 대안 자산(토큰화 증권)이 함께 자리를 잡아가고 있다. 시간이 흐르면 지금의 변화가 단순한 기술 유행이 아니라 ‘돈의 정의’를 새로 쓰는 물결이 될 수 있다. 금융 당국은 지켜보고 있다. 워시 의장 후보도 예산안도, 결국은 변화하는 금융 환경을 받아들이는 방향으로 판단해야 할 것이다.

References:

- Morgan Stanley, “Stablecoins – Modernizing financial infrastructure”, Institutional Investor (2025).

- Federal Reserve Bank of Kansas City, “Stablecoins Could Increase Treasury Demand, but Only by Reducing Demand for Other Assets” (2025).

- N. Acheson, “Stablecoins are becoming an instrument of US fiscal policy”, American Banker (2026).

- BIS Annual Report 2025, “The next-generation monetary and financial system” (2025).

- State Street, “The stablecoin moment” (2025).

- L. Pan (Capital Advisors), “The Tokenization Takeover: Why Stablecoins Are Already Outdated” (2026).

- J. Wang (Federal Reserve), “Banks in the Age of Stablecoins” FEDS Notes (2025).

- C. Dixon (a16z), “Stablecoins are coming to WhatsApp moment” (2026).