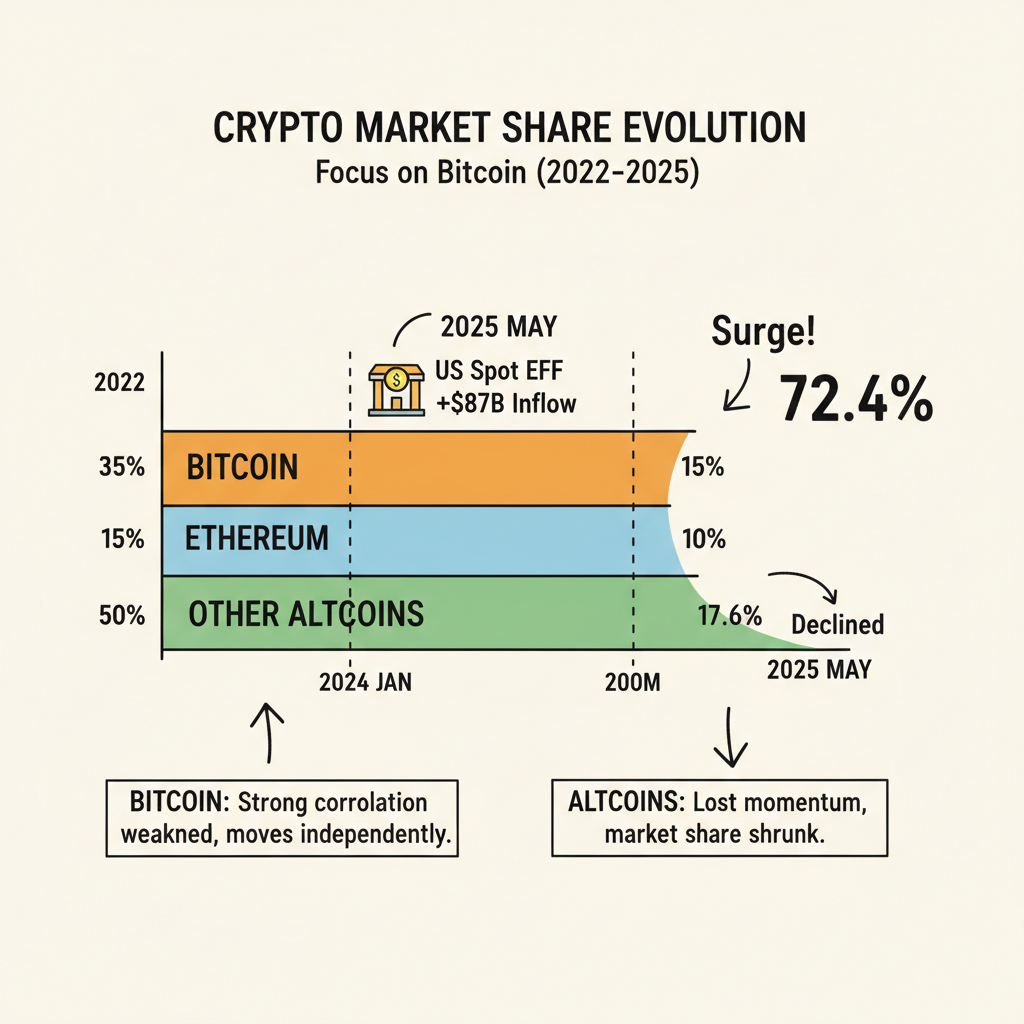

거래소 거래량 기준으로 비트코인(주황)과 이더리움(파랑), 기타 알트코인(녹색)의 비중 변화를 보여주는 차트다. 뚜렷한 흐름은 비트코인으로의 자금 쏠림이다. 실제로 2024년 1월부터 도입된 미국 현물 비트코인 ETF로 무려 870억 달러가 시장에 유입됐다. 이러한 기관투자 자금은 오직 비트코인으로 향했고, 알트코인에는 거의 흘러들지 않았다. 런던정경대 연구에 따르면 ETF 승인 이후 비트코인과 주요 알트코인의 가격 상관관계가 눈에 띄게 약해졌다. 즉, 비트코인은 이제 독자적으로 움직이는 하나의 자산이 된 셈이다.

이 여파로 비트코인 중심의 시장 현상이 강화되고 있다. 예전 황소장에선 비트코인이 1년 사이 1,000% 이상 폭등했던 반면, 최근 사이클에서는 240% 정도로 완만한 상승에 그쳤다. 이는 소매투자자의 과열성 매수보다는 대형 매수세가 꾸준히 유입된 결과로 해석된다. 반면 알트코인 시장은 확실히 힘을 잃고 있다. 작년까지만 해도 글로벌 거래량의 절반 이상을 차지하던 알트코인의 점유율은 최근 30%대로 급감했다. 실제 바이낸스 거래량을 보면, 알트코인 거래 비중은 2022년 59.2%에서 2026년 초 33.6% 수준으로 떨어졌다. 이더리움도 시세가 지지부진한 가운데, 소규모 토큰 시장은 더욱 약해졌다. 결과적으로, 2025년 5월 기준 스테이블코인을 제외한 암호화폐 시장에서 비트코인의 점유율은 72.4%까지 치솟았다. 이는 대략 8년 만의 최고치로, 비트코인이 여전히 다른 코인보다 훨씬 강한 모습을 보이고 있음을 뜻한다.

이제 반감기 이야기도 예전 같지 않다. 2024년 4월 4차 반감기 직후 비트코인은 ‘익절 매도’ 압박에 시달리며 단기적으로 약세를 보였다. 예를 들어 Glassnode 분석에선 반감기 후 몇 주간 16%가량 가격이 조정됐다고 지적한다. 공급량은 절반으로 줄었지만, 이 감소폭은 전 세계 거래 규모와 비교하면 미미하다. 신규 발행 코인이 전체 유통량에서 차지하는 비중이 작기 때문에 시장 충격이 약했다는 분석이다. 결론적으로 4차 반감기는 예전처럼 폭등 예고가 아니라 그저 ‘사건 하나 지나갔구나’ 수준의 변화로 받아들여졌다. 시장이 성숙해지면서 반감기 기대감만으로는 충분한 탄력을 얻기 어렵다. 그렇기에 이제는 희소성 이벤트를 넘어서는 새로운 성장 동력을 찾아야 할 시점이다.

미국의 디지털자산 규제: 스테이블코인과 토큰화

미국 정부는 안정적인 결제 수단인 스테이블코인 쪽에 집중하고 있다. 2025년 7월, 연방 의회는 결제용 스테이블코인에 대한 최초의 포괄적 규제 법안인 GENIUS Act를 통과시켰다. 이 법에 따라 은행 자회사나 OCC(통화감독청) 허가를 받은 신탁기관만 100% 실사된 준비금을 담보로 스테이블코인을 발행할 수 있다. 발행 주체는 짱짱한 은행 규제 틀(안전성·AML 요건 등) 안에서 운영된다. 실제로 법 시행을 위해 재무부와 연준, FDIC 등은 관련 시행규칙을 검토 중이다. 2025년 9월 재무부는 시행규칙 예고안을 발표했고, 12월엔 FDIC가 주정부 인가 은행이 스테이블코인 사업을 신청하는 절차를 제안했다. 또한 OCC는 결제형 디지털자산 취급을 명목으로 5개 새로운 신탁은행 설립을 승인했다. 한마디로 스테이블코인 시장에 연준급 감독과 신뢰 체계를 깐 셈이다.

반면 비트코인에 대한 추가적 정책은 상대적으로 제한적이다. 2025년 3월 발표된 행정명령에선 정부가 몰수한 비트코인을 모아 ‘전략 비트코인 준비금’을 조성하도록 했다. 즉, 연방정부가 보유한 범죄몰수 BTC는 시장에 매도하지 않고 전략 자산으로 비축한다는 의미다. 하지만 이것은 기존에 확보된 비트코인을 관리한다는 조치일 뿐, 비트코인 가격을 부양하거나 추가 수요를 창출하기 위한 대규모 정책 변화는 아니다. 현재로서는 주로 ETF 도입, 결제용 토큰화 허용 등 과거에 추진된 조치가 베이스라인 역할을 하고 있다.

또 다른 변화 축은 **토큰화(tokenization)**다. 전통 자산을 블록체인화해 거래하는 시도가 미국에서 본격화되고 있다. 예탁결제기관인 DTC는 2025년 12월 증권 토큰화 서비스를 위해 미국 증권거래위원회의 규제 면제(no-action)를 얻어냈다. 다만 이는 대상이 제한적이다. 승인받은 자산은 Russell 1000 같은 대형주·주가지수 ETF·미국채 등으로, 중소형주나 채권은 제외됐다. 가장 눈에 띄는 움직임은 뉴욕증권거래소(NYSE)의 계획이다. NYSE는 2026년초에 토큰화 증권 전용 거래 플랫폼을 선보일 예정이다. 이 플랫폼은 24시간 운영되고 주문 단위를 달러화로 쪼개서 거래하며, 거래대금은 스테이블코인으로 즉시 결제한다는 점이 특징이다. 발행된 토큰은 전통 주식과 동등한 배당과 의결권을 보장하며, 기존 주식과 서로 교환 가능(fungible)하도록 설계된다.

이처럼 미국에선 제도권 금융과 암호화폐의 융합이 빠르게 진행 중이다. 스테이블코인 시장엔 법·감독 틀을 깔아 안정성과 규모를 키우는 중이며, 증권시장엔 블록체인 기술을 적용해 거래 인프라를 혁신하려는 시도가 일어나고 있다. 반면 암호화폐 본연의 시가총액 대부분을 차지하는 비트코인·이더리움 같은 자산에 대해서는 ‘이미 열려 있는 관문을 넓히되’ 그 이상의 특별한 부스터는 아직 찾아보기 어렵다.

결국 암호화폐 시장은 이제 단순한 펌핑 싸움에서 벗어나 제도권과 기술 변화가 뒤섞인 새로운 양상으로 나아가고 있다. 비트코인의 반감기 술래잡기와 개미들의 뜀박질만으로는 설명되지 않는 판이 시작됐다. 미·금융당국과 대형 거래소들이 그리는 새 룰 안에서, 시장은 다음 성장 모멘텀을 모색 중이다.

References:

- Li et al., Bitcoin ETFs and structural decoupling in the cryptocurrency market: evidence from altcoin correlation dynamics, LSE (2026).

- Grayscale Research, 2026 Digital Asset Outlook: Dawn of the Institutional Era.

- TradingView (NewsBTC), “The Altcoin Exodus: Trading Volumes Halve As Capital Flees To Bitcoin $65,000 Fortress” (2026).

- Fidelity Digital Assets, 2024 Bitcoin Halving: One Year Later (May 22, 2025).

- Glassnode Insights, Finance Bridge: Post-Halving Blues (May 13, 2024).

- K&L Gates Crypto Law Blog, “Crypto in 2026: The Democratization of Digital Assets” (Jan 29, 2026).

- Federal Register, Executive Order 14233 – Establishment of the Strategic Bitcoin Reserve and U.S. Digital Asset Stockpile (Mar 6, 2025).

- K&L Gates Crypto Law Blog, “SEC Granting DTC No-Action for Tokenized Securities” (Jan 29, 2026).

- Intercontinental Exchange (NYSE) Press Release, “NYSE Develops Tokenized Securities Platform” (Jan 19, 2026).

- SEC Division Statements, Statement on Tokenized Securities (Jan 28, 2026).