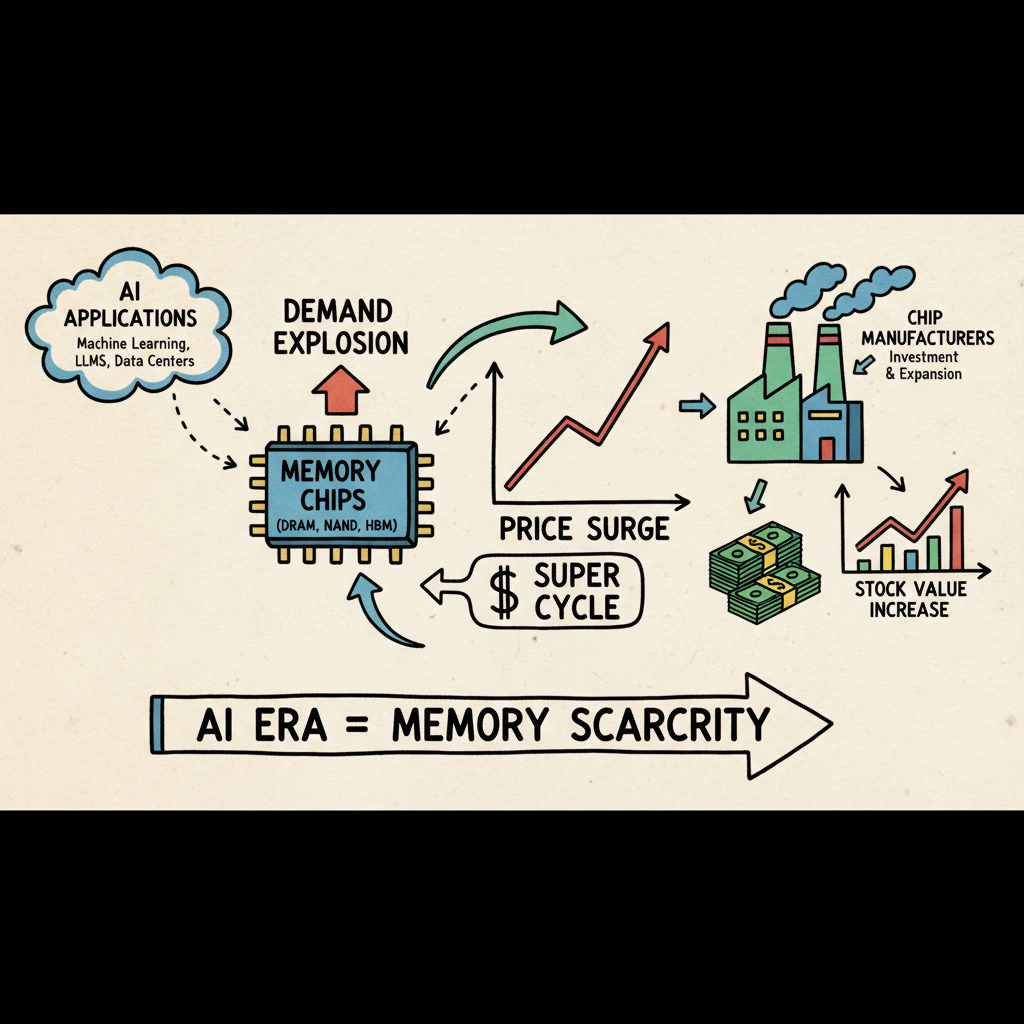

최근 한국 증시를 뒤흔드는 주역은 단연 반도체, 그중에서도 메모리 반도체다. 대화형 AI와 대형 언어모델이 세상을 뒤흔들면서 서버·데이터센터용 메모리 수요가 폭발했고, 이 여파로 메모리 가격이 급등했다. 메모리 반도체 업체들은 물량보다 가격으로 버티는 시대로 접어들었다. 실제 트렌드포스는 올 1분기 범용 D램 가격이 직전 분기 대비 90~95% 오르고 낸드플래시는 55~60% 뛸 것으로 예상했다. 이런 급격한 가격 상승에 증권업계는 삼성전자의 올해 영업이익을 200조 원대, SK하이닉스도 170조 원대로 잡았다.

맥쿼리 같은 해외 증권사는 AI 수요를 전제로 삼성의 올해 영업이익을 172조원에서 301조원으로, SK하이닉스는 58% 늘어난 272조원으로 예측치를 대폭 올렸다. 이들은 “AI 추론 수요 확산이 메모리 품귀 현상을 불렀다”면서, 범용 D램 가격이 고대역폭 메모리(HBM)를 넘어설 정도로 공급이 부족하다고 분석했다. 4세대 HBM 반도체로 시장을 재점유하려는 삼성전자와, SK하이닉스의 인텔리전트 팹 투자도 이런 추세를 뒷받침한다. ‘AI 시대, 메모리가 곧 희소자원’이라는 시장의 인식이 형성되면서 주가도 거침없이 치솟고 있다. 실제 삼성전자는 1월 주당 6만7천원대에서 이달 19만5천원까지 올라 3배 가까이 급등했고, SK하이닉스도 600여만 원에서 95만1천원까지 급등했다.

반도체 업황에 춤추는 증권가 전망

주가 급등에는 애널리스트들의 낙관 전망도 한몫했다. 대신증권은 메모리 가격 상승세를 반영해 삼성전자의 영업이익 전망치를 기존 171조원에서 201조원으로 올려 잡았다. 이에 따라 삼성 목표주가도 24만원에서 27만원으로 상향했다. SK증권도 SK하이닉스 목표주가를 100만원에서 150만원으로 50%나 끌어올렸다. 증권사들은 메모리 업체들의 장기공급계약(先수주·後증설) 구조가 확산되면서 기존의 주기적 부진 특성에서 벗어나고 있다고 진단했다.

애널리스트들은 1분기 메모리 실적과 엔비디아 실적 발표 같은 단기 이벤트를 거론하지만, 보다 중요한 변수는 기초체력이다. 메모리 가격 상승이 예상보다 더 높게 나오면 주가 흐름을 추가로 끌어올릴 여지도 크다. 그동안 하락장에서 주가가 눌려 있던 데다 현재 주가수익비율(PER)이 삼성 5.8배, SK하이닉스 3.6배 수준으로 매우 낮아 추가 상승 여력이 충분하다는 평가도 나온다. 실제 맥쿼리는 삼성전자가 2026~27년 EPS를 크게 상향하며 시총 1조 달러 시대 진입도 가능하다고 내다봤다. 주가가 이미 고공행진 중이지만, 기본(펀더멘털) 체력과 저평가 매력까지 고려하면 오히려 상승 여력이 더 크다는 게 시장의 대체적 시각이다.

美 ESS 규제가 불러온 2차전지 호재

한편 반도체 호황에 더해 2차전지·ESS(에너지저장장치) 업종에도 호재가 겹쳤다. 최근 미국 의회에서는 중국산 ESS 수입을 전면 금지하는 법안(CHARGE Act)이 발의됐다. 국가 전력망 보안 문제를 내세우지만, 그 파급효과는 한국 기업들에 유리하다. CATL·BYD 같은 중국 기업의 시장 진입이 막히면 미국 등 시장에서 LG에너지솔루션, 삼성SDI, SK온 등 국내 배터리·ESS 업체들이 반사이익을 본다. 실제 미국 재생에너지 시장에서는 전력소비가 급증하면서 ESS 설치가 폭발적으로 늘어나는 추세다. SEIA와 벤치마크미네랄스는 올해 미국 ESS 설치량이 전년 대비 70% 증가해 70GWh를 넘어설 것으로 전망했다.

LG에너지솔루션·삼성SDI·한화 등의 배터리 기업들은 이미 미국 현지 생산 확대와 대규모 공급 계약을 진행 중이다. 이들의 성과는 한국 증시에 간접적으로 자극제가 된다. 메모리와 함께 2차전지 업종까지 긍정적인 재료가 쌓이자, 투자심리는 한층 고조되고 있다. 실제 전기차·ESS 관련주도 동반 상승세를 보이며 코스피 상승을 견인한다.

이처럼 메모리 반도체 슈퍼사이클과 배터리·ESS 호재라는 두 개의 축에서 상승 동력이 뒷받침되면서, 삼성전자와 SK하이닉스의 주가는 이미 천장을 뚫었다는 평가다. 메모리 수요 확대와 구조적 부족에 기반해 전망치가 계속 상향 조정되고 있는 상황이라 오를 수밖에 없는 구도가 굳어지고 있다. 냉정히 보면 현재의 주가 흐름은 어느 정도 예견된 결과다. 향후 AI 데이터센터 증설과 친환경 에너지 투자가 계속될수록, 우리 증시 ‘톱픽’인 반도체·배터리주의 장기상승 사이클은 계속될 가능성이 크다.

출처: 미국 의회 ESS 수입금지 법안 발의, 맥쿼리 전망 삼성·SK 실적 대폭 상향, 메모리 가격·목표가 상향 (트렌드포스·증권사 분석), 대신증권 삼성 영업익 전망 상향, SK하이닉스 호실적·AI 메모리 수요.