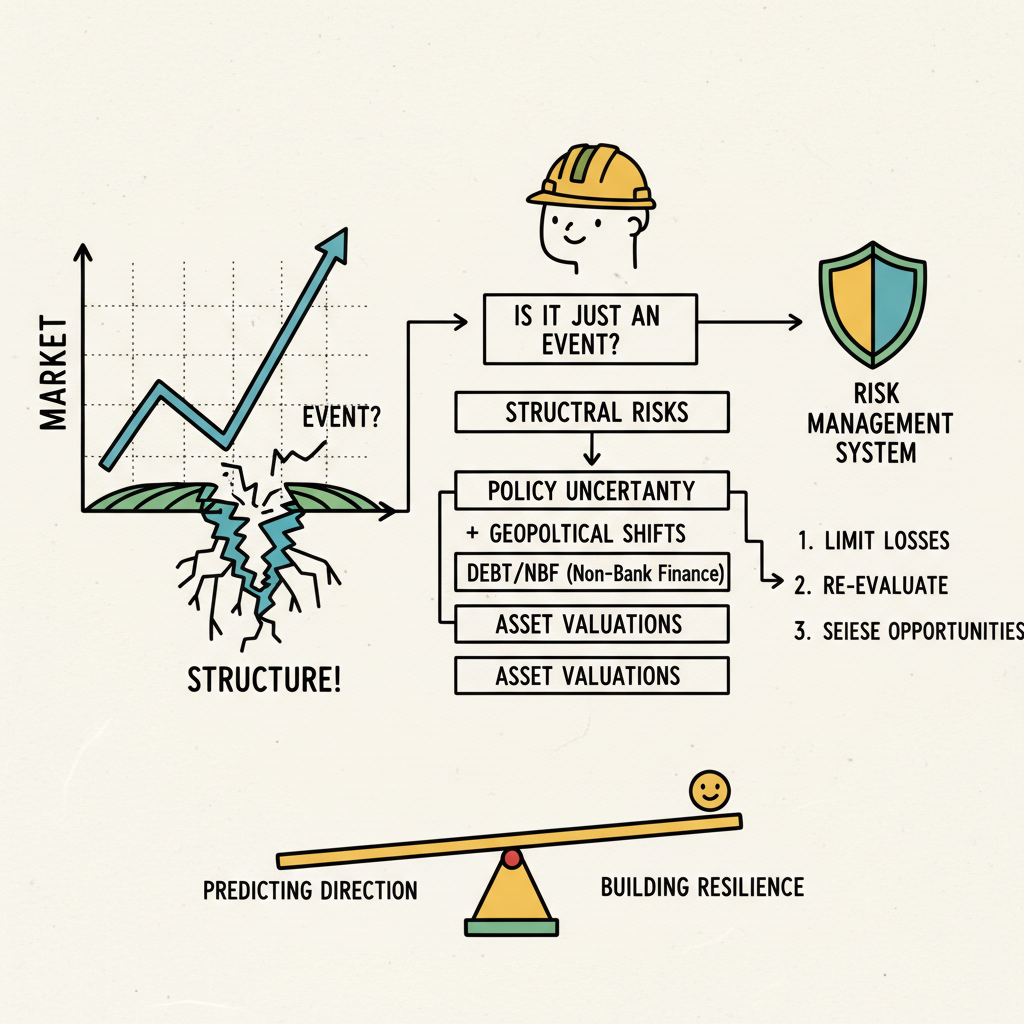

요즘 시장을 보면 두 가지 장면이 겹쳐 보인다. 하나는 “생각보다 잘 버틴다”는 장면이고, 다른 하나는 “언제든 크게 흔들릴 수 있다”는 장면이다. 숫자만 보면 전자에 점수를 주기 쉽다. 세계 성장률은 2026년에 2.6% 수준으로 완만하게 이어질 것이라는 전망이 있고, 시장 변동성도 팬데믹 급 위기와는 다르다. 그런데 구조를 보면 후자 쪽 경고등이 더 많다. 자산 가격의 밸류에이션 부담, 정부부채와 장기금리의 상호작용, 비은행권 중심으로 바뀐 시장의 충격 전파 방식이 동시에 작동하고 있기 때문이다.

그래서 지금 국면을 “단순 이벤트 조정”으로만 읽으면 대응이 늦어진다. 반대로 “곧 대붕괴”로 읽어도 실수를 키운다. 핵심은 방향 예측이 아니라, 구조적 취약성이 드러날 때 손실을 제한하고 다시 기회를 집을 수 있는 위험관리 체계를 갖추는 일이다.

왜 이번 조정은 ‘이벤트처럼 시작해서 구조를 건드리는’가

과거 강세장과 지금의 공통점은 분명하다. 유동성이 완전히 꺼지지 않았고, 기술·생산성 기대가 위험자산 수요를 떠받친다. 문제는 차이점이다. 1980년대 후반이나 2003~2007년과 달리, 지금은 정책 불확실성과 지정학·통상 변수 자체가 시장의 일상 변수로 올라왔다. 한 번의 이벤트가 끝나면 복원되는 구조가 아니라, 이벤트가 구조를 계속 바꾸는 체제에 더 가깝다.

최근 1년의 국제기구 진단도 같은 방향을 가리킨다. BIS는 성장 둔화 위험을 키우는 축으로 무역 긴장과 정책 불확실성, 생산성 둔화, 높은 공공부채, 비은행권 확대를 함께 지목했다. IMF도 금융여건이 겉으로는 완화적이지만, 자산 가격의 고평가 가능성·비은행권 환매 압력·장기금리의 재상승 위험이 결합하면 충격이 증폭될 수 있다고 본다. 즉 “평온한 가격”과 “불안정한 구조”가 공존하는 구간이라는 뜻이다.

여기에 2026년 상반기 데이터는 미세하지만 중요한 신호를 준다. 미국 10년물 금리는 2월 26일 기준 4.02%로 내려왔지만, 장단기(10년-2년) 스프레드는 2월 27일 0.59%로 플러스 폭을 유지하고 있다. 변동성 지수(VIX)도 2월 들어 20을 넘는 날들이 있었고 최근에도 고점 대비 크게 꺾이지 않았다. 해석은 간단하다. 시장은 “침체 확정”도 아니고 “리스크 해소”도 아니다. 성장·물가·정책의 조합이 조금만 바뀌어도 위험 프리미엄이 재가격될 수 있는 중간지대다.

더 중요한 구조 변화는 자금의 통로다. 위기 이후 금융중개 중심이 민간대출에서 국채시장과 비은행권으로 이동했고, 글로벌 자산운용사의 크로스보더 포지션이 커졌다. 평소에는 유동성 공급원처럼 보이지만, 변동성 국면에서는 같은 통로가 동시다발적 축소 경로가 된다. 여기에 은행 시스템도 “평균은 견조하지만 꼬리가 문제”인 상태다. 최근 연준 연구가 보여주듯, 금리가 높은 상태에서 자금조달 충격이 붙으면 취약한 은행의 수익성과 자본지표가 빠르게 악화될 수 있다. 결국 리스크는 한 점에서 터지기보다, 채권·비은행·은행의 경계에서 연쇄적으로 번진다.

2026년 상반기 위험관리 대응 전략: ‘예측’이 아니라 ‘구조 대응’으로

이런 장에서는 시장 전망보다 계좌 구조가 성과를 만든다. 실무적으로는 세 가지 원칙이 유효하다.

첫째, 시간축을 강제로 분리해야 한다. 3~6개월 유동성 버킷, 1~2년 기회 버킷, 3년 이상 복리 버킷을 섞지 말아야 한다. 구조적 불확실성이 높은 국면에서 가장 흔한 실수는 장기 자산을 단기 변동성 기준으로 손절하고, 단기 자금을 장기 내러티브에 묶어버리는 것이다. 버킷 분리는 단순하지만 가장 강력한 방어 장치다.

둘째, 변동성보다 자금조달 조건을 먼저 봐야 한다. 지수 하락은 결과이고, 원인은 대개 금리·스프레드·유동성 조건의 변화다. 장기금리 레벨, 장단기 스프레드 기울기, 변동성의 점프 빈도, 신용 스프레드 확장 여부를 한 세트로 관리해야 한다. 특히 장기금리가 높은데 위험자산이 강한 구간은 “좋은 뉴스에 둔감, 나쁜 뉴스에 과민”한 비대칭이 커지기 쉽다.

셋째, 포지션보다 시나리오를 관리해야 한다. 지금 필요한 질문은 “오를까 내릴까”가 아니라 “어떤 경로로 흔들릴 때 내 포트폴리오가 얼마나 버티는가”다. 최소한 다음 세 가지를 정기 점검해야 한다.

- 완만한 둔화 + 물가 하방 안정: 위험자산이 버틸 수 있는 기본 시나리오

- 성장 둔화 + 물가 재상승(준 스태그플레이션): 금리·밸류에이션 동시 압박 시나리오

- 유동성/환매 스트레스: 비은행권·신용시장 경색이 가격을 과하게 밀어내는 시나리오

각 시나리오마다 “무엇을 줄일지”보다 먼저 “무엇을 반드시 유지할지”를 정해두는 편이 낫다. 위기 때 성과를 만드는 것은 완벽한 회피가 아니라, 생존한 자본으로 다음 국면을 맞이하는 능력이다.

반론도 있다. 세계경제는 생각보다 탄력적이고, 정책당국은 2020년대 초반보다 대응 속도가 빨라졌다는 주장이다. 이 반론은 타당하다. 실제로 최근 전망치는 급락보다 완만한 둔화를 가리킨다. 다만 바로 그 이유 때문에 위험관리가 더 중요해진다. 붕괴가 아니라 “긴 고원”일수록, 한 번의 큰 실수보다 반복되는 작은 손실이 복리를 깎아먹는다.

정리하면 이렇다. 2026년 상반기 시장은 이벤트와 구조가 겹치는 구간이다. 이벤트만 보면 과소대응, 구조만 보면 과잉방어가 된다. 지금 필요한 대응은 확신의 크기를 키우는 일이 아니라, 불확실성을 버틸 수 있게 포트폴리오의 설계를 바꾸는 일이다. 상승장에서도 위험관리는 수익의 반대말이 아니다. 오히려 다음 상승장을 계속 맞이하기 위한 입장권에 가깝다.

Reference list

- IMF Media Center, IMF / October 2025 Global Financial Stability Report (2025-10-15): https://mediacenter.imf.org/news/imf---october-2025-global-financial-stability-report/s/71989a89-b8b7-49a9-82e9-3e0fe18214f2

- BIS, Trade tensions and uncertainty cloud global economy: BIS (2025-06-29): https://www.bis.org/press/p250629.htm

- BIS Annual Economic Report 2025, Chapter I: https://www.bis.org/publ/arpdf/ar2025e1.htm

- BIS Annual Economic Report 2025, Chapter II: https://www.bis.org/publ/arpdf/ar2025e2.htm

- World Bank, Global Economy Shows Resilience Amid Historic Trade, Policy Uncertainty (2026-01-13): https://www.worldbank.org/en/news/press-release/2026/01/13/global-economic-prospects-january-2026-press-release

- World Bank, Global Economy Set for Weakest Run Since 2008 Outside of Recessions (2025-06-10): https://www.worldbank.org/en/news/press-release/2025/06/10/global-economic-prospects-june-2025-press-release

- Federal Reserve FEDS Notes, Assessing Bank Resilience to a Funding Shock (2026-02-17): https://www.federalreserve.gov/econres/notes/feds-notes/assessing-bank-resilience-to-a-funding-shock-20260217.html

- FRED (St. Louis Fed) DGS10 (retrieved 2026-02-28): https://fred.stlouisfed.org/graph/fredgraph.csv?id=DGS10&cosd=2026-01-01&coed=2026-12-31

- FRED (St. Louis Fed) T10Y2Y (retrieved 2026-02-28): https://fred.stlouisfed.org/graph/fredgraph.csv?id=T10Y2Y&cosd=2026-01-01&coed=2026-12-31

- FRED (St. Louis Fed) VIXCLS (retrieved 2026-02-28): https://fred.stlouisfed.org/graph/fredgraph.csv?id=VIXCLS&cosd=2026-01-01&coed=2026-12-31