오늘의 세상 읽기 (4/16)

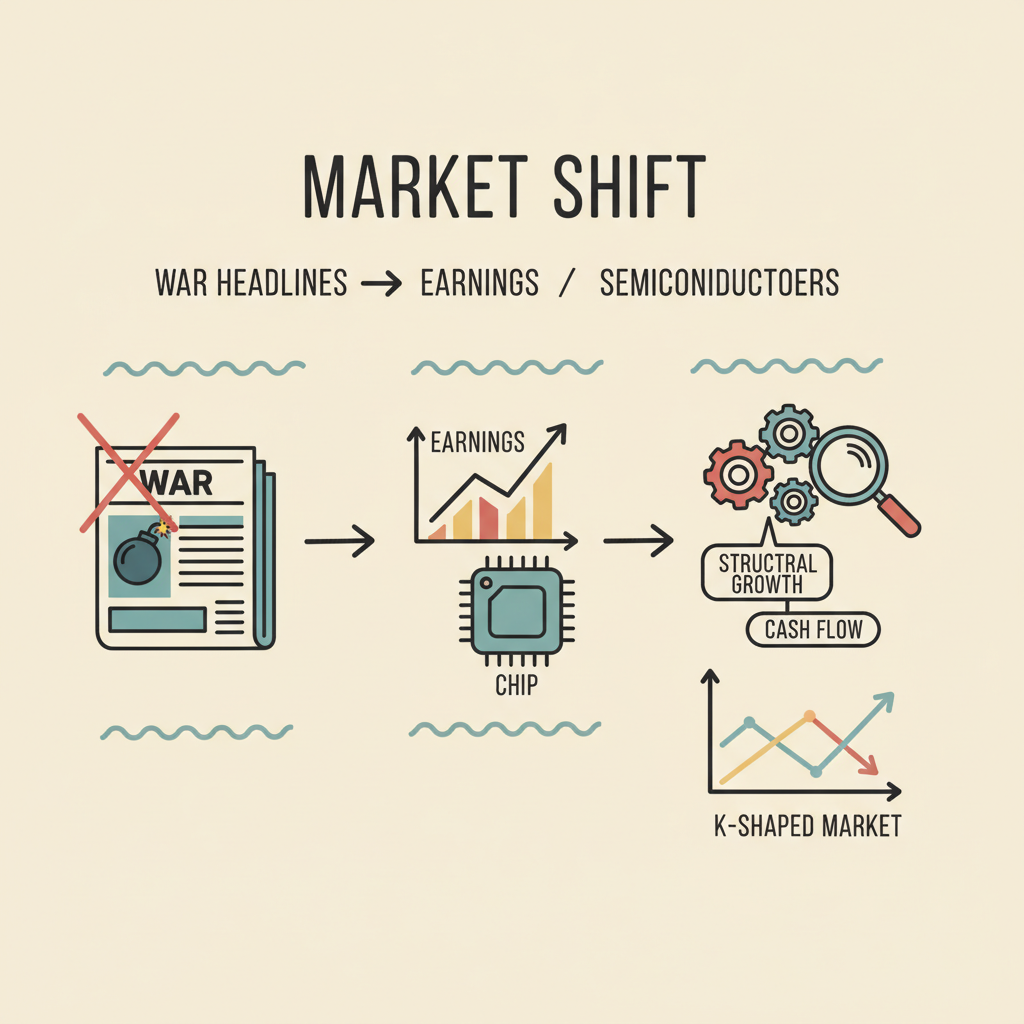

시장의 중심축이 전쟁 헤드라인에서 실적과 반도체로 빠르게 이동하면서, 구조적 성장과 현금흐름 검증이 다시 핵심 기준이 됐습니다.

코스피는 급등세를 이어가며 8,700~8,800선까지 올라왔지만, 시장 전체가 같이 오른 장세는 아니다. 삼성전자와 SK하이닉스, 일부 대형 AI·반도체·전력기기 종목이 지수를 끌어올리는 구조다.

시장의 중심축이 전쟁 헤드라인에서 실적과 반도체로 빠르게 이동하면서, 구조적 성장과 현금흐름 검증이 다시 핵심 기준이 됐습니다.

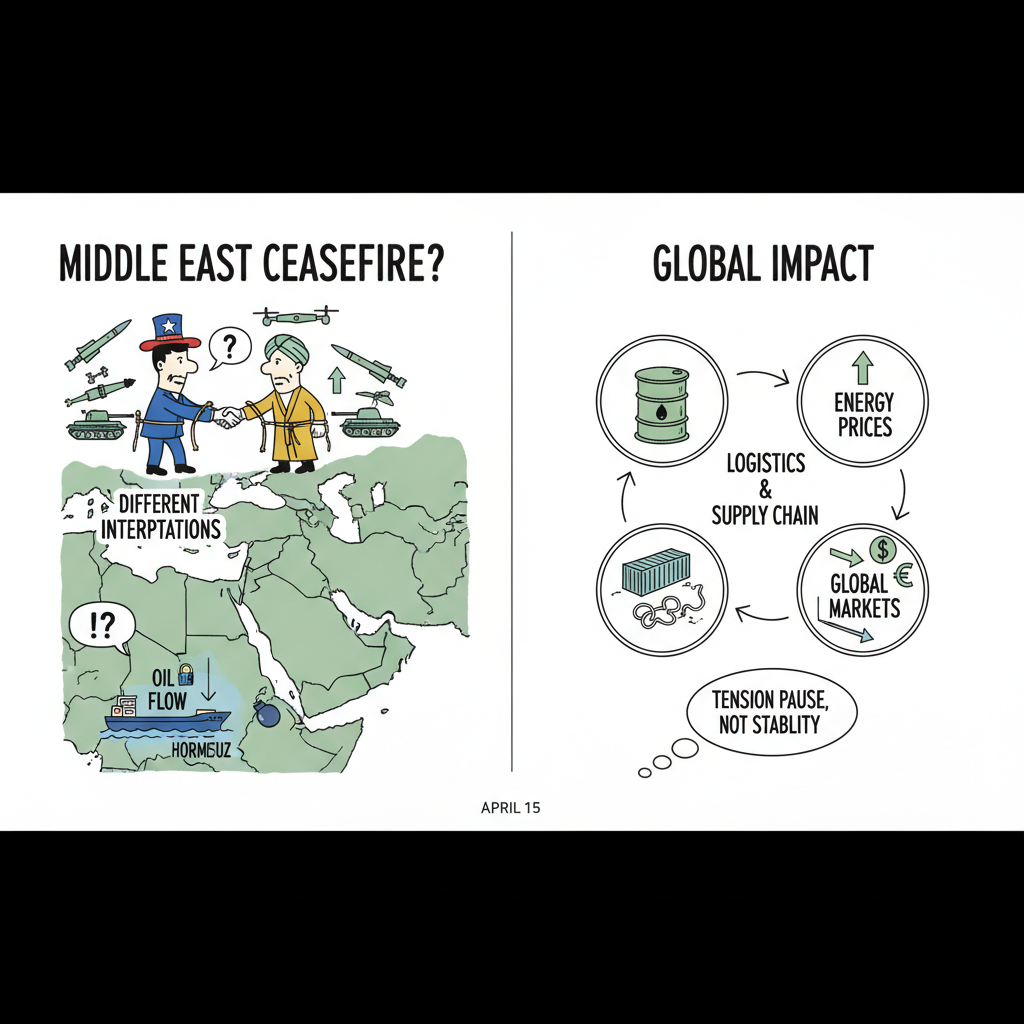

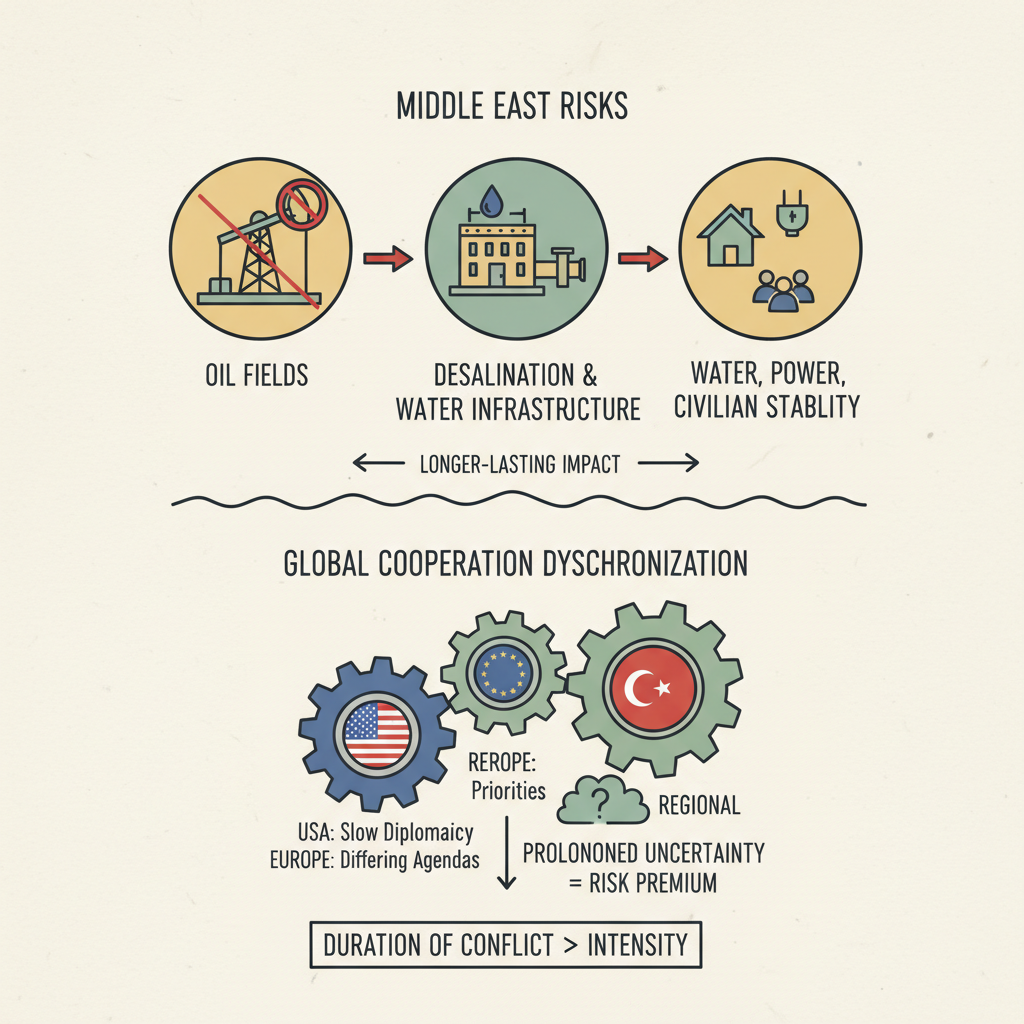

미국과 이란의 휴전은 문구만 비슷할 뿐 해석이 엇갈리고, 현장 군사 움직임도 계속돼 진짜 안정과는 거리가 있습니다.

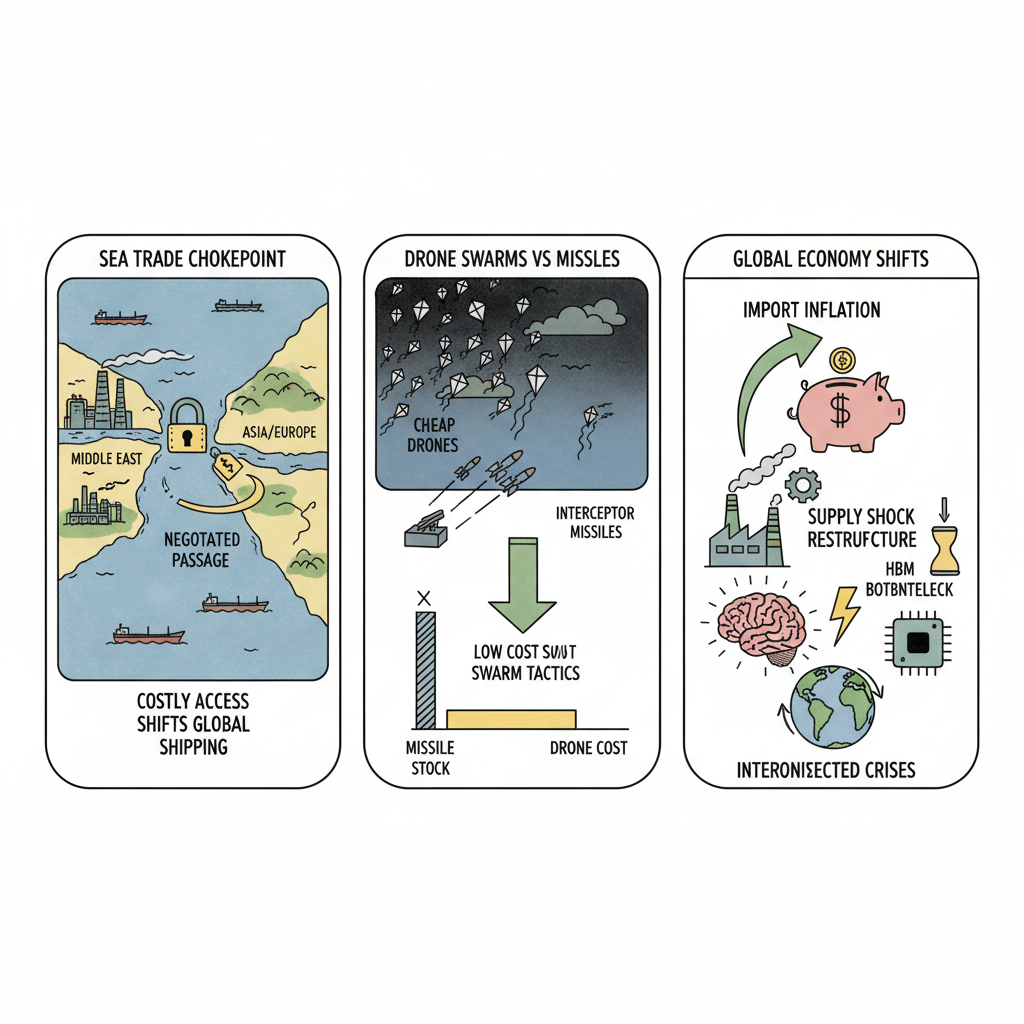

호르무즈 통과권, 드론 편대, 수입 인플레, AI 전력 인프라, HBM 병목, 원가 충격발 산업 재편을 한 흐름으로 읽어내는 시각이다.

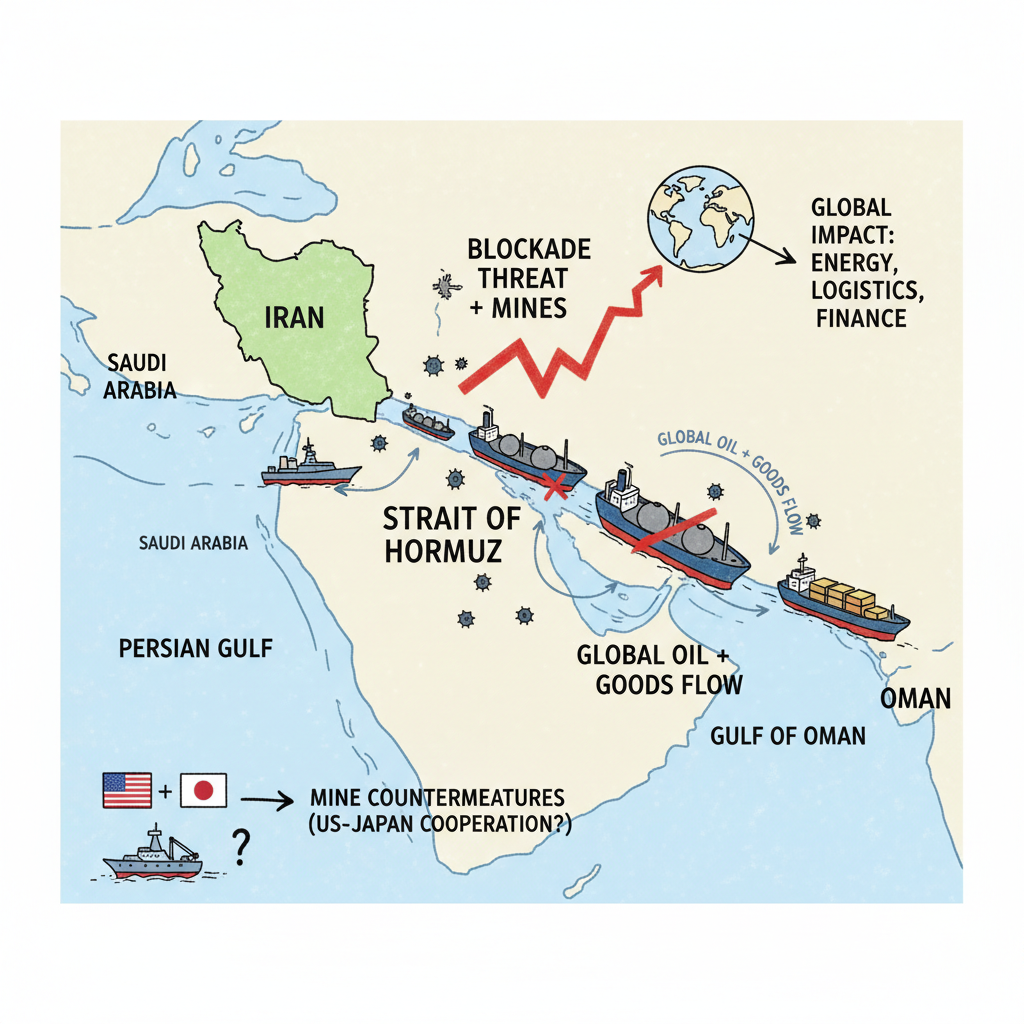

이란의 봉쇄 선언과 기뢰 부설 가능성은 해상 안전 자체를 위협한다

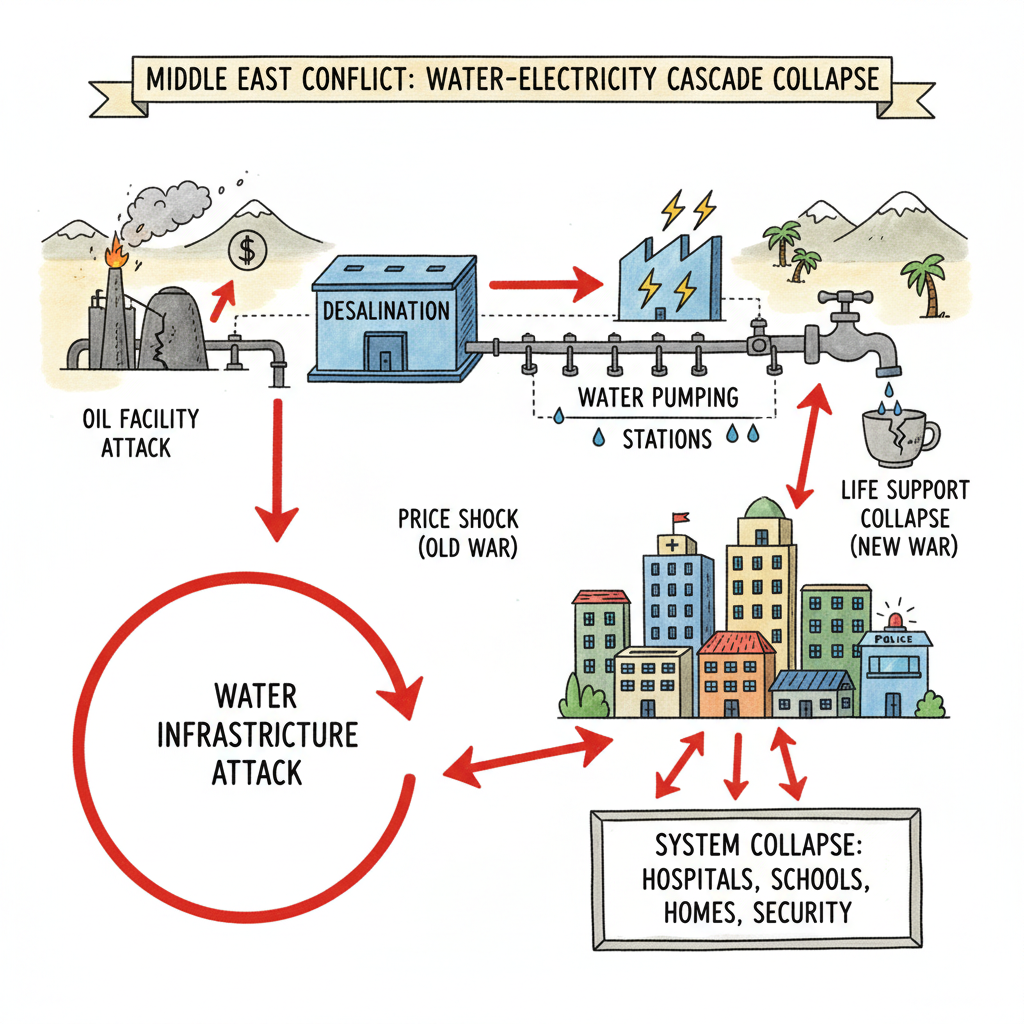

중동 분쟁의 진짜 리스크는 유가보다 물·전력 인프라의 연쇄 취약성에 있으며, 그 충격은 민생과 지역 질서를 더 오래 흔든다.

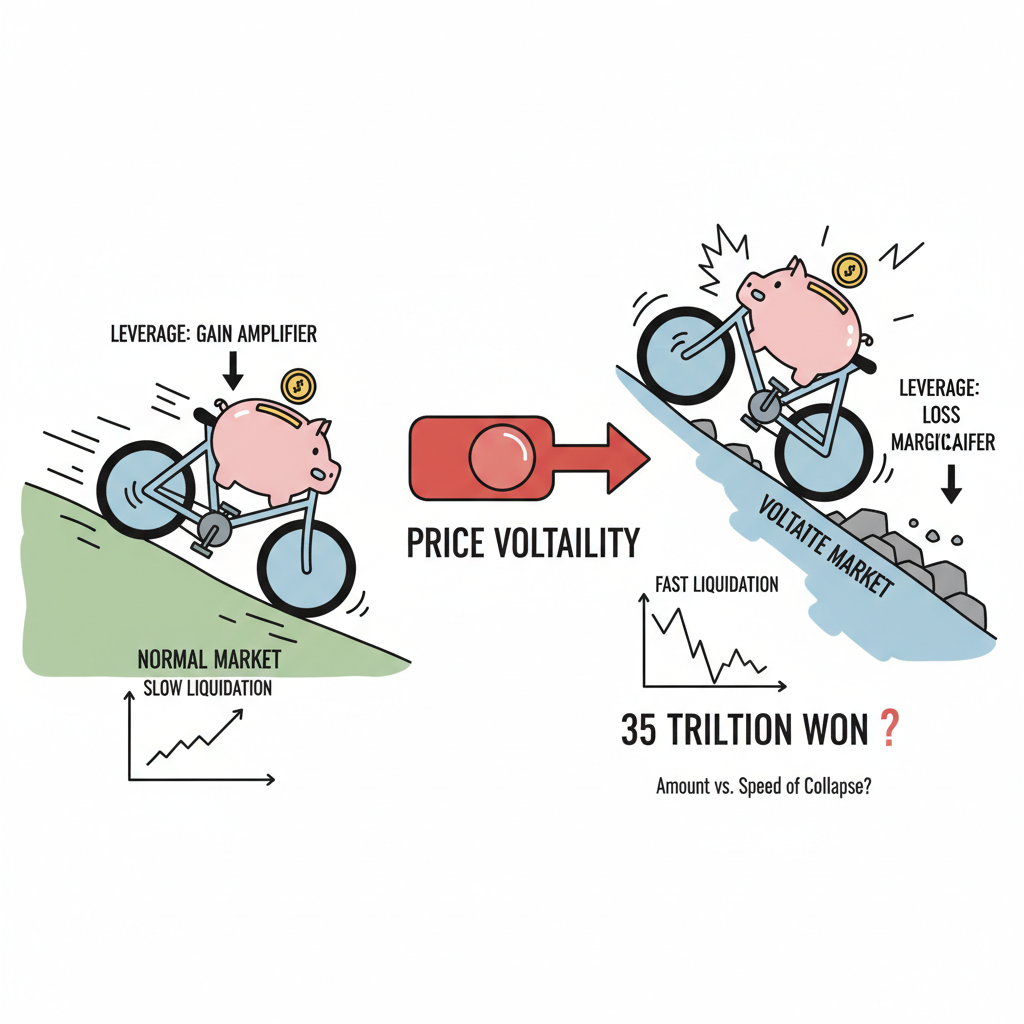

35조 헤드라인보다 더 무서운 것: 빚투 시장은 ‘금액’이 아니라 ‘청산 속도’로 무너진다.

최근 흐름은 원유 시설 타격 우려를 넘어 담수화·송수 인프라까지 전장 변수로 들어오는 양상이다.

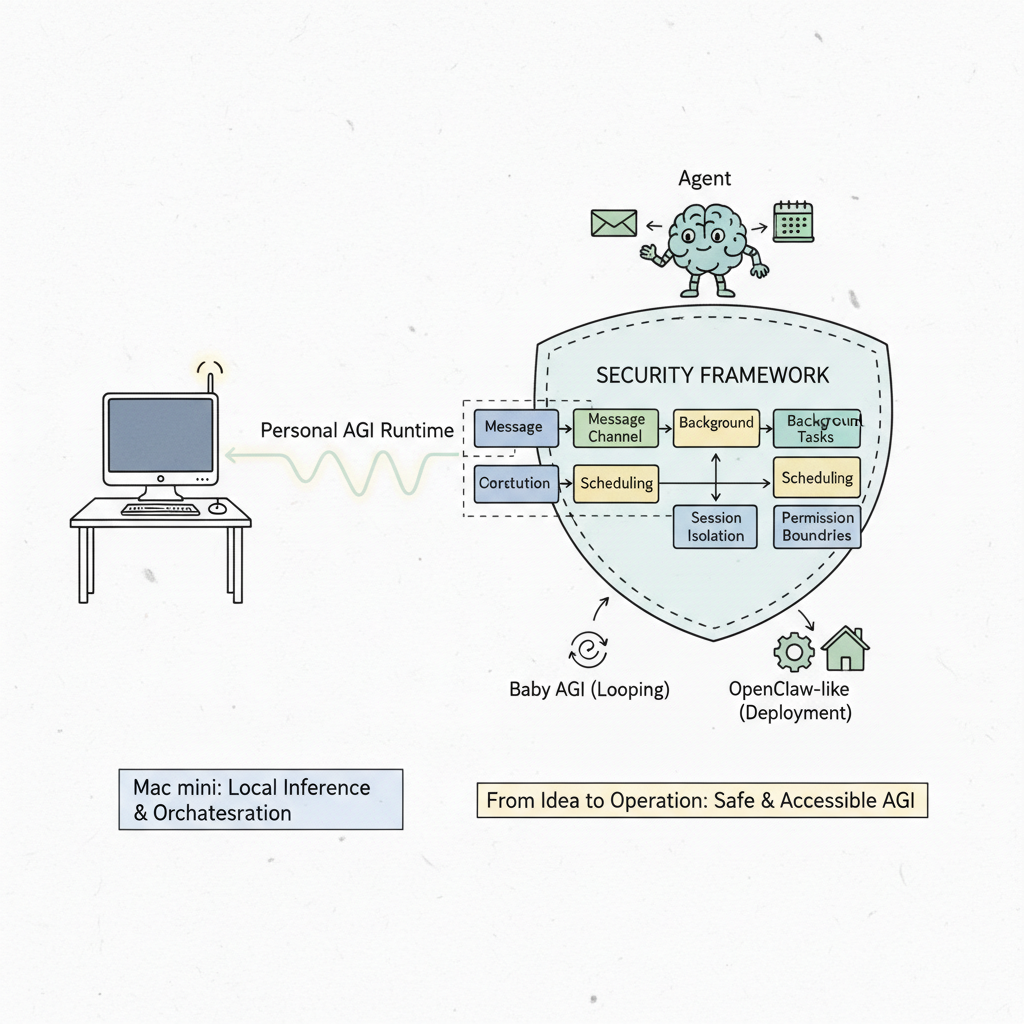

개인 AGI의 현실판은 왜 Mac mini에서 시작해 보안에서 승부가 나는가: OpenClaw와 Baby AGI 이후의 구조.

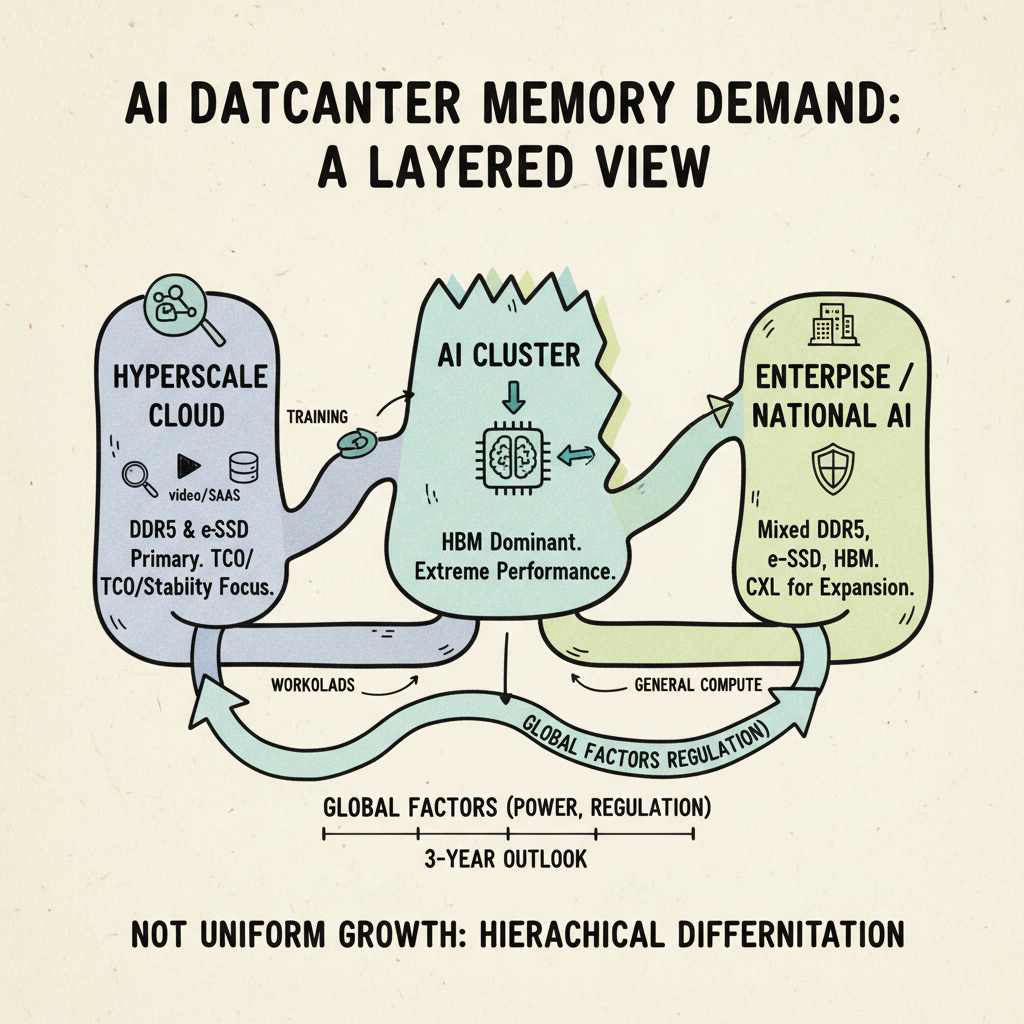

AI 데이터센터가 커져도 메모리 수요가 무한정 늘지 않는 이유: 등급·지역·아키텍처로 다시 그린 3년 지도.

강세장에서 가장 위험한 착각: 유동성 이야기에 취하면 타이밍이 아니라 원칙을 잃는다.

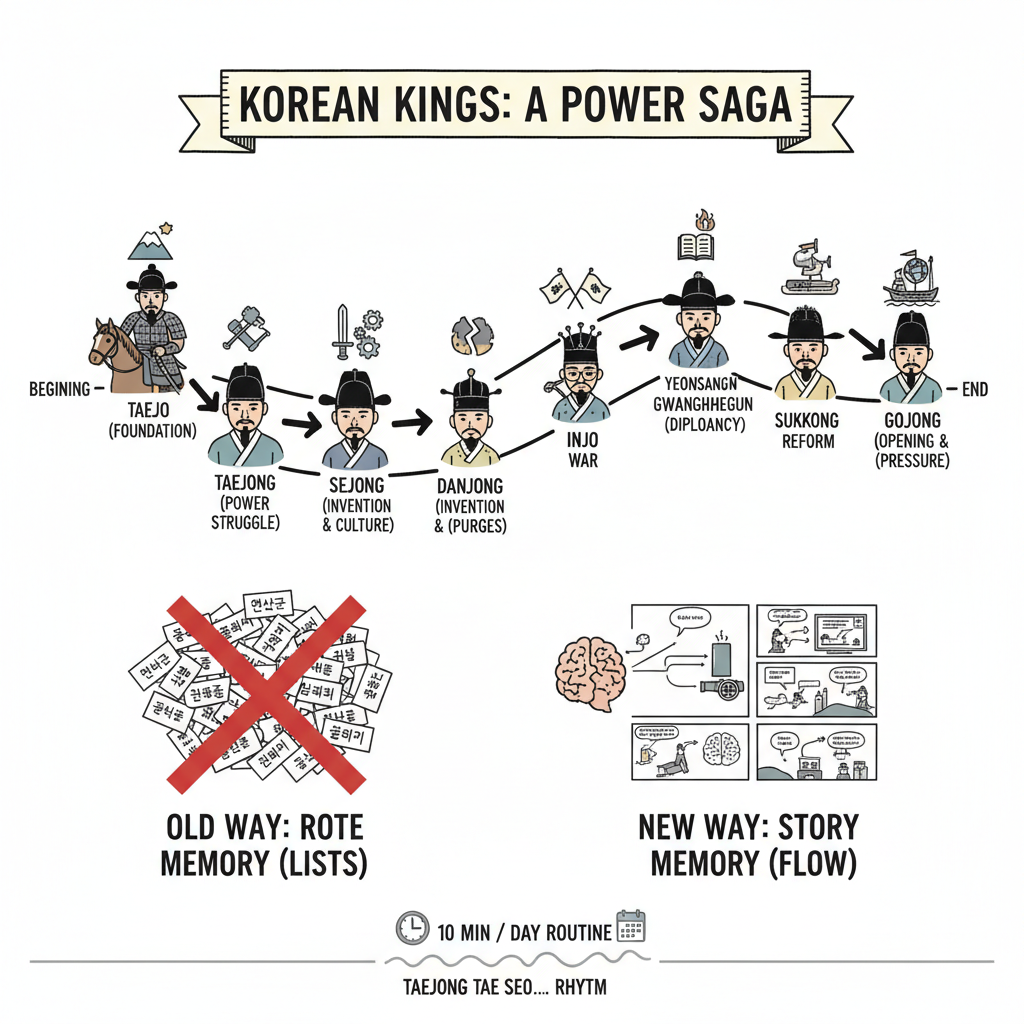

조선 27명의 왕을 사건 암기 대신 권력 드라마 흐름으로 연결해 외우는 법과 태정태세 리듬·시대축·하루 10분 루틴을 함께 제시한다